Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в этой статье.

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

Для того чтобы списать основное средство, нужно документальное обоснование — приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Физический или моральный износ основного средства

Практически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

- объект полностью амортизирован, то есть закончился срок его полезного использования;

- объект износился настолько, что дальнейшее его использование не целесообразно.

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между первоначальной стоимостью основного средства, по которой он принят к учету, и начисленной за время эксплуатации амортизацией.

Порядок списания следующий:

- На счете 01 следует открыть дополнительный субсчет 2, который можно назвать «Выбытие основных средств». При этом на первом субсчете будет учитываться первоначальная стоимость.

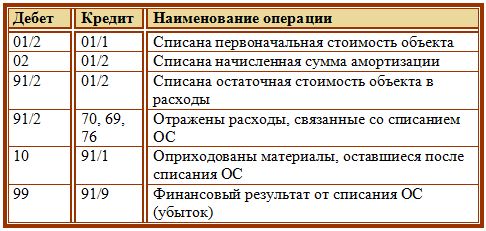

- При выбытии основного средства списывается сначала первоначальная стоимость проводкой Д01/2 К01/1.

- После этого списывается начисленная амортизация проводкой Д02 К01/2.

- На субсчете 2 счета 01 формируется остаточная стоимость объекта, равная разности его дебета и кредита.

- Если срок полезного использования ОС закончился, то остаточная стоимость будет равно 0, если же объект списан до окончания этого срока, то остаточная стоимость списывается в прочие расходы проводкой Д91/2 К01/2.

- Все сопутствующие расходы, связанные с ликвидацией объекта, также списываются в прочие расходы. Это может быть, например, зарплата рабочих, осуществляющих демонтаж объекта.

- После списания ОС могут остаться материальный ценности, которые могут быть использованы в будущем, они относятся к прочим доходам и приходуются в качестве МПЗ на 10 счет по рыночной цене, определенной на дату списания объекта (Д10 К91/1).

Проводки при моральном или физическом износе объекта ОС:

Продажа ОС сторонним организациям

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется счет 90 «Продажи».

- Прежде всего, аналогичным образом происходит списание первоначальной стоимость основного средства (Д01/2 К01/1) и накопленной амортизации (Д02 К01/2).

- После чего происходит списание остаточной стоимости основных средств в дебет счета 91 (проводка Д91/2 К01/2).

- Расходы, связанные с продажей, также списываются на 91 счет.

- Выручка, полученная от продажи основного средства, отражается по кредиту счета 91 проводкой Д62 (76) К91/1.

- Кроме этого, проданное основное средство облагается НДС, поэтому цена, по которой продается объект, должна включать сумму НДС, эта сумма отражается проводкой (Д91/2 К68.НДС).

- После этого на счете 91 выявляется финансовый результат от продажи основного средства. Если расходы при продаже превысили выручку, то наблюдаем убытки, которые отражаются проводкой Д99 К91/9. Если же выручка превысила расходы, то получаем прибыль, проводка Д91/9 К99.

Проводки при продаже основного средства:

Взнос в уставный капитал другой организации в виде основного средства

Помимо того, что объект может быть продан, его также можно внести в уставный капитал сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

- Изначально объект списывается проводками Д01/2 К01/1 и Д02 К01/2.

- После чего определяется остаточная стоимость объекта по кредиту счета 01/2.

- Передача объекта в счет вклада в уставный капитал оформляется проводкой Д76 К01/2.

- Задолженность по вкладу в уставный капитал отражается проводкой Д58 К76.

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

Безвозмездная передача ОС

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

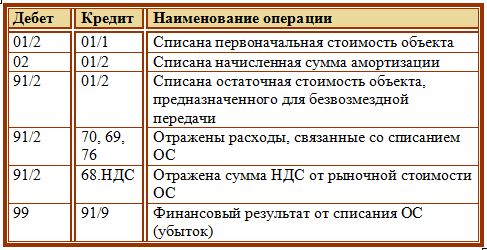

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

Дарение приравнивается к реализации, поэтому объект облагается НДС. Рассчитывается НДС от рыночной стоимости объекта на дату передачи, этот НДС организация должна уплатить в бюджет.

Проводки при безвозмездной передаче основного средства другой организации:

Существует еще одна причина, по которой основное средство может быть списано с учета — это кража или хищение.

(Бюджетное учреждение) проводка по передаче земли в безвозмездное пользование