Вклад внеоборотного актива в устав компании — это один из способов, которыми объект может войти в компанию. Для основных средств учитывается стоимость, называемая первоначальной, которая включает в себя все затраты на приобретение и имеет адекватную форму.

Объект оценивается по цене, определенной на собрании учредителей. Статья посвящена учету и учету вклада основных средств в управляющий код предприятия.

- Учет взносов в управляющую компанию

- Записи, отражающие получение основных средств от учредителя

- Внедрение ранее эксплуатируемого объекта

- Пример учета вклада участника

Бухгалтерский учет вклада в УК

Учредители компании обязаны внести свой вклад в уставный капитал при регистрации компании. Вклад может иметь форму основных средств — долгосрочного актива, который используется с целью получения прибыли.

Такие объекты должны быть приняты путем постановки на учет по дебету счета 01 с последующим постепенным переводом стоимости актива в расходы организации с использованием ежемесячной амортизации. Проводка капитализации объекта производится на сумму первоначальной стоимости объекта.

В случае реализации основных средств в виде вклада в уставный капитал первоначальной стоимостью является денежная стоимость актива.

Основная задача при получении имущества в счет погашения долга по вкладу в управляющую компанию — правильно определить стоимость, по которой он будет капитализирован.

Этот показатель фиксируется на собрании всех участников компании, решение должно быть принято всеми учредителями единогласно.

Кроме того, обязательным требованием является заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 рублей, что характерно для внеоборотных активов — данное требование прописано в la LLC Закон.

Однако новая редакция статьи 66 (2) Гражданского кодекса Российской Федерации требует привлечения независимого эксперта без привязки к стоимости для всех взносов в уставный капитал, внесенных в безналичной форме.

Во избежание несоблюдения Гражданского кодекса рекомендуется привлекать специалистов по всем объектам имущества, полученным от учредителей.

Важно! Стоимость иммобилизации, определяемая учредителями организации, не должна превышать результат заключения эксперта.

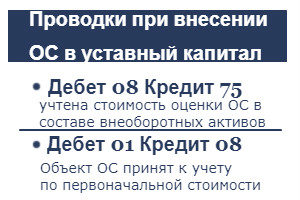

Проводки по отражению поступления ОС от учредителя

Сумма, полученная после оценки основных средств, отражается в составе инвестиций в основные средства с помощью позиции D08 K75.

На счете 75 отражены взаимные договоренности с учредителями: по дебету отражено начисление взноса, подлежащего внесению в уставный капитал, ссуда — фактически внесенный взнос. Размер взноса в управляющую компанию указывается с использованием регистрационного номера D75 K80 в размере вклада учредителя.

После подготовки объект кредитуется путем проводки D01 K08 в основных средствах.

Дальнейшая амортизация отражается в ежемесячной записи D20 K02.