Получение внеоборотных активов на предприятии осуществляется различными способами. Источник дохода зависит от варианта определения начальной стоимости и набора фактических составляющих затрат.

Чаще всего расписка после покупки, кроме того, есть возможность купить, получить бесплатно и внести основные средства в качестве вклада учредителя в уставный капитал.

- Понятие начальной стоимости объекта

- Что признается фактическим расходом?

- На момент покупки

- Во время строительства

- После получения бесплатно

- При внесении в уставный капитал в виде основных средств

- Особенности признания расходов ОС при упрощенном режиме налогообложения

Понятие первоначальной стоимости объекта

Лучше определить понятие основных средств, которые являются орудием труда, производственным имуществом или предназначены для оказания услуг стоимостью более 40 000 руб. Эти активы не предназначены для продажи, но для получения экономической выгоды требуется время.

Первоначальная стоимость состоит из всех затрат, которые были фактически понесены на момент приобретения до его использования. Чтобы выделить начальную стоимость, необходимо суммировать все эти затраты до момента ввода объекта в эксплуатацию.

Активы, первоначальная стоимость которых определена на уровне 40 тыс. Руб. И менее, могут быть получены в запасах и сразу же списаны без амортизационных отчислений. [/ текстовое окно]

Затраты компаний, связанные с приобретением основных средств, могут быть учтены как затраты только при наличии документации. Без документов они не принимаются в бухгалтерский учет и не являются налоговыми расходами на уменьшение налоговой базы.

При получении основных средств состав затрат имеет определенную разницу в зависимости от варианта их получения.

Что признается фактическими тратами?

Независимо от того, как объект поступает в бизнес, он отражается в балансе на основе суммы всех фактических расходов.

Фактические затраты на приобретение основных средств — это расход денежных средств организации, которые используются для покрытия затрат и связанных с ними затрат на получение внеоборотных активов для развития и реализации бизнеса

Особенность затрат на получение основных средств заключается именно в сумме, которая проявляется при получении имущества и которая именно из варианта учета события. Например, стоимость приобретения актива за вознаграждение будет отличаться от стоимости создания актива или его бесплатного получения.

В состав фактических затрат в зависимости от ситуации на момент поступления основных средств входят:

- суммы, уплачиваемые при передаче согласованной стоимости поставщику, расходы на транспортировку и установку;

- суммы, уплаченные в качестве подряда на строительство;

- импортные платежи организациям по сделке — консультации, информация и т д;

- таможенные сборы;

- невозмещаемые расходы и сборы, понесенные при приобретении имущества;

- учет рыночной стоимости и амортизации;

- прочие расходы, понесенные компанией в процессе достижения цели приобретения основных средств.

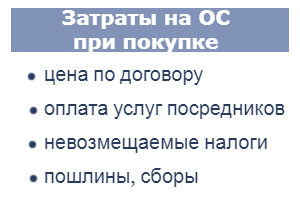

При покупке

Покупка актива предполагает заключение договора поставки и оплату стоимости имущества. Это действие определяет основные составляющие фактических затрат.

При учете налоговых затрат следует учитывать следующие моменты:

- для этого необходимо иметь документальное подтверждение покупки и экономическую целесообразность.

- Расходы должны быть оплачены полностью.

- Вы должны владеть операционной системой.

- Все предметы должны быть использованы с производства.

При покупке цены фактические затраты включают:

- стоимость имущества, на которое распространяется договор поставки;

- расходы на его транспортировку;

- затраты на установку, пуск, пусконаладку, испытания или доведение до желаемого состояния;

- расходы на регистрацию.

Операции по покупке товаров:

В бухгалтерском учете приобретение основных средств за вознаграждение отражается в строке: D08 K60. Если персонал компании участвует в процессе доставки, установки и ввода в эксплуатацию, транзакции могут выглядеть как D08 K70, 69, 10, 20 и т.д. После сбора всех фактических затрат элемент будет получен путем разноски K08.

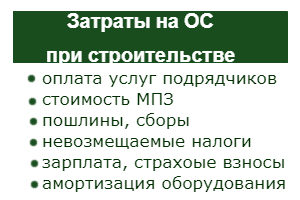

При строительстве

Объект основных средств может быть произведен, создан или сконструирован. Это будет новый предмет, который раньше не использовался. Состав расходов в этом случае будет другим.

Важно! На состав первоначальной стоимости влияет способ строительства — хозяйственный (собственными силами) или подрядный (с привлечением третьих лиц).

Фактическая структура затрат в данном случае формируется с учетом сметы, в нее входят затраты на:

- строительные работы;

- монтажные работы;

- приобретение оборудования, доставленного для установки;

- покупка оборудования для проведения работ;

- покупка такой же системы, как и установка, но на том же складе;

- прочие затраты, увеличивающие первоначальную стоимость актива.

Если строительные работы ведутся своими силами, нужно учесть дополнительные затраты в виде:

- зарплата;

- приобретение материала;

- амортизация основных средств, задействованных при строительстве новых активов;

- иногда расходы включают проценты по займам и займам.

Отражение в бухгалтерской документации на строительство основных средств осуществляется с помощью: Д08.03 К60, 70, 69, 20, 02, 10 и так далее.

При безвозмездном получении

Когда основные средства получены в рамках договора дарения, рыночная стоимость имущества признается бухгалтерией на отчетную дату.

Капитализация основных средств, полученных бесплатно, состоит из следующей записи D08 K98, т. Е. Рыночная цена отражается в составе доходов будущих периодов.

В состав этих затрат при бесплатном получении входят:

- оценка недвижимости по рыночной цене;

- стоимость доставки и упаковки.

При вкладе в уставной капитал в виде основного средства

В этом случае, когда внеоборотный актив осуществляется в качестве вклада в уставный капитал, его стоимость будет определена собранием учредителей.

В этом варианте есть нюансы, например, ООО, получившее такой объект как уставный капитал, не может оценивать его выше оценки, полученной независимым оценщиком, привлечение которого обязательно.

Фактические затраты на момент покупки у управляющей компании:

- оценочная стоимость;

- оплата брокерских услуг по приведению объекта в желаемое состояние;

- оплата своим работникам, если они задействованы в сборочно-монтажном процессе.

В этом случае бухгалтерская запись будет иметь следующий вид: D08 K75.

Особенности признания расходов ОС при УСН

Учет поступления в упрощенной форме налогообложения имеет некоторые нюансы, которые следует рассматривать как этап системы бухгалтерского учета.

Компании упрощенной системы налогообложения выполняют следующие действия:

- учитывать в общих расходах начальную стоимость приобретаемого имущества, если данное приобретение было совершено по упрощенной системе налогообложения;

- в общей стоимости учитывается остаточная стоимость основных средств, если объект был приобретен до перехода на упрощенный режим налогообложения.

Важно! В случае, если упрощенное налогообложение применяется ООО, необходимо добавить НДС к стоимости основных средств, который применяется к компании.

В этом случае налог удерживается не со всей прибыли компании, а за вычетом затрат на покупку с учетом специфики сделки данного типа.

Работая по упрощенной системе налогообложения с 2017 года, компания амортизирует затраты на приобретение основных средств в рассрочку, ежеквартально, равными суммами в течение года. При этом при исчерпании ресурсов операционной системы ее стоимость полностью амортизируется.

Для начисления амортизации по упрощенной системе налогообложения используются два варианта:

- Линейный: норма амортизации — это значение, противоположное периоду использования, умноженное на 100%.

- Нелинейный: расчет нормы амортизации сокращается путем деления 2 на период использования объекта с последующим преобразованием в процент.

Предприятие вправе самостоятельно принять решение о варианте амортизации, но при этом необходимо учитывать правила ФНС, которые оно вправе устанавливать для некоторых основных средств.

При этом индивидуальные предприниматели упрощенной системы налогообложения с учетом затрат на первичную цену основных средств не обязаны учитывать НДС, так как им не облагаются.

Следовательно, при использовании упрощенной системы налогообложения поступление основных средств снижает налоговую базу, уменьшается их престиж, а их престиж создает обратный эффект, обращая внимание на этого поставщика.

Объект основных средств всегда учитывается по сумме всех расходов, понесенных организацией в связи с его приобретением. Способ получения состава актива. Ввод объекта в эксплуатацию и его регистрация на счете 01 происходит только после взыскания всех расходов по дебету 08 счета.