Покупка основных средств за наличные — самый популярный способ привлечь в вашу организацию внеоборотные активы. Этот объект представлен регистрацией суммы всех денег, потраченных на покупку.

На начальном этапе важно правильно определить соответствие приобретаемой недвижимости критериям отнесения ее к основным средствам.

- Какой ресурс можно распознать как операционную систему?

- Какие документы для поступления?

- ОС-1 начинка

- Бухгалтерия

- Операции покупки за комиссию операционной системы

- Пример

- Характеристики регистрации бывшего в употреблении актива

- Характеристики принятия физическим лицом

- Учет доходов ГНС за вычетом расходов

- Возмещение НДС

- Полезное видео

Какой актив можно признать ОС?

Приобретенная за вознаграждение стоимость может быть включена в состав основных средств, если:

- Объект будет эксплуатироваться долгое время.

- Предмет не будет использоваться как MPZ.

- Товар не будет продаваться как минимум в следующем году, как в случае с товарами.

- Имущество предназначено для использования с целью получения прибыли.

- Стоимость приобретения не менее установленного организацией лимита (в пределах 40 тыс. Руб. По бухгалтерскому учету, для фискального этот показатель повышается до 100 тыс. Руб.).

Важно! Задача бухгалтера — установить наличие указанных критериев и правильно определить покупную стоимость.

Если критерии не соблюдены, объект может быть признан материальным или товаром без затрат на амортизацию.

Какие документами оформляется поступление?

Товар приобретается у поставщика по заранее определенной цене. Цена актива указывается в договоре поставки или продажи. При передаче стоимости объекта покупателю составляется акт приема-передачи. Как правило, стороны формируют форму акта по типовой форме:

- ОС-1 — для отдельных объектов, кроме недвижимости;

- ОС-1а — исключительно для перемещаемых объектов;

- OS-1b — если за плату приобретается несколько активов одного типа.

Если оборудование принимается на склад без использования в качестве актива, используется акт приема-передачи ОС-14.

Передаточный акт, заключенный двумя сторонами, служит основным документом, на основании которого объект может быть капитализирован в качестве основных средств.

Эти затраты учитываются на основании документов:

- накладные;

- акты оказания услуг, работ.

Приобретение основных средств включает в себя расходы на оплату стоимости контракта, а также другие расходы вспомогательного характера: транспортировку, установку и прочее.

В полученную вещь вставляется инвентарная карточка ОС-6.

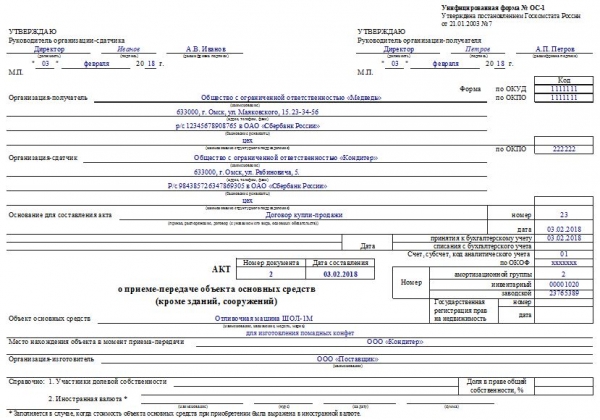

Заполнение ОС-1

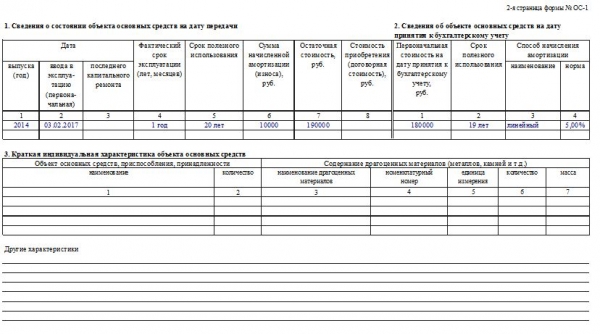

На каждую партию оформляется договор купли-продажи. Модуль OS-1 состоит из нескольких разделов, оформление которых зависит от того, был объект ранее в эксплуатации или нет. Для новых основных средств первый раздел заполнять не обязательно, здесь данные предоставляются только по используемым видам деятельности: срок использования, первоначальная стоимость.

Второй раздел заполняется в копии принимающей стороны, приводятся данные дня приема к бухгалтерскому учету: стоимость, срок полезного использования с учетом показателей первого раздела.

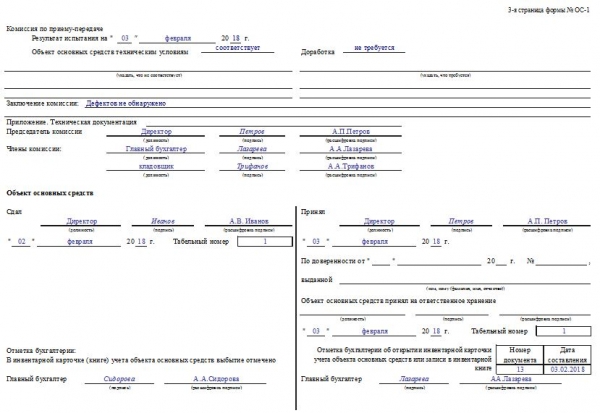

Заполненная форма акта ОС-1 подписывается обеими сторонами.

Пример заполнения акта приема-передачи актива:

Бухгалтерский учет

Купленная стоимость должна быть капитализирована по стоимости, называемой первоначальной стоимостью. Это совокупные данные, которые включают не только закупочную цену, указанную в договоре поставки, но и все расходы, связанные с покупкой товара за вознаграждение.

Первоначальная стоимость покупки складывается из:

- стоимость, переданная продавцу в момент покупки — указывается в контракте (НДС вычитается, если выставлен счет-фактура, и основные средства будут включены в активы, облагаемые НДС);

- налог на добавленную стоимость по цене покупки, если актив не предназначен для деятельности, облагаемой НДС;

- оплата транспортных услуг;

- затраты на сборку и приведение в форму изделия;

- пошлины и налоги, если применимо;

- дополнительные расходы, например, на командировку, если сотрудника отправляют в другое место для покупки операционной системы.

На начальном этапе получения оплаченного актива собираются все расходы, связанные с приобретенным предметом. Комиссия отражается по дебету счета 08 — это специальный вспомогательный промежуточный счет, позволяющий сложить все расходы и рассчитать общую стоимость приобретенного актива с учетом всех расходов.

Важно! Фактические расходы на приобретение имущества составляют первоначальную стоимость по дебету 08 счета.

Счета составляются посредством дебетовых бухгалтерских проводок 08 в корреспонденции со следующими счетами:

- 60 — затраты на прямую оплату, предусмотренные договором на актив;

- 60 — затраты на сторонние услуги (транспорт, установка, ввод в эксплуатацию);

- 70, 69 — оплата труда и страхование персонала, если доведением до желаемого состояния занимается сотрудник организации;

- 71 — если товар приобретает прикомандированный сотрудник.

После учета всех затрат на покупку объекта его необходимо капитализировать, для чего производится разовая регистрация — сумма всех расходов переносится с кредита 08 на дебет 01 (регистрационный D01 K08), где актив будет быть зарегистрированным до тех пор, пока не возникнет необходимость отменить его или передать другому лицу.