В предыдущей статье мы разобрали из чего складывается себестоимость продукции и выяснили, что полная себестоимость включает затраты на производство готовой продукции и на ее последующую реализацию. Кроме того, мы кратко познакомились с понятием калькулирование себестоимости продукции. В данной статье подробно рассмотрим, как происходит расчет себестоимости продукции и бухгалтерский учет затрат на производство.

На начальном этапе формирования себестоимости готовой продукции нужно учесть все возникшие сопутствующие расходы на соответствующих счетах бухгалтерского учета.

Прямые затраты основного производство отражаются по дебету счета 20, вспомогательного производства – по дебету счета 23.

К фактическим затратам, которые нужно учесть на данном этапе относятся:

- амортизация основных средств (проводка по учету этого вида затрат имеет вид Д20 (23) К02);

- амортизация нематериальных активов (проводка – Д20 (23) К05);

- зарплата работников (соответствующая проводка Д20 (23) К70);

- страховые отчисления на работников (Д20 (23) К69);

- сырье и материалы (проводка Д20 (23) К10);

- полуфабрикаты собственного производства (Д20 (23) К21);

- услуги сторонних организаций (Д20 (23) К60).

Проводки по учету затрат на производство

Расходы аналогичного типа, связанные с обслуживанием и управлением производства, отражаются аналогичными проводками, но вместо счета 20 (23) используется сч. 25 «Общепроизводственные расходы».

Расходы аналогичного типа, связанные с управлением организации, также отражаются аналогичными проводками, но вместо счета 20 используется сч. 26 «Общехозяйственные расходы».

Также в процессе производства необходимо учесть затраты, возникающие в связи с браком продукции. Бракованная продукция несет определенные расходы, связанные с ее устранением. Это могут быть дополнительные материалы или сырье, оплата труда работников, занятых в исправлении брака, страховые взносы с их зарплаты, услуги сторонних организаций и пр. То есть затраты по устранению брака отражаются проводками, указанными выше, но собираются все эти расходы не на 20-м счете, а по дебету счета 28 «Брак в производстве».

Таким образом, учтены все затраты на производство. По дебету счетов 20 и 23 собраны все прямые затраты, по дебету счетов 25 и 26 — косвенные.

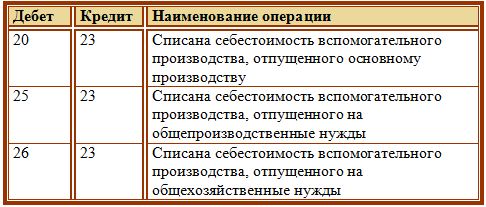

Прежде, чем приступить к расчету себестоимости продукции, нужно фактические затраты вспомогательного производства распределить между основным производством, общепроизводственными и общехозяйственными нуждами. Для этого выполняются проводки Д20 (25, 26) К23.

Проводки по распределению затрат вспомогательного производства

Списание косвенных общепроизводственных и общехозяйственных затрат

В конце месяца необходимо списать косвенные расходы, собранные по дебету счетов 25 и 26. Списание общепроизводственных затрат выполняется проводкой Д20 К25, а общехозяйственных – Д20 К26.

Надо отметить, что распределение косвенных общепроизводственных затрат по видам продукции основного производства может выполняться одним из следующих способов:

- пропорционально зарплате работников основного производства;

- пропорционально материальным затратам;

- пропорционально сумме прямых затрат;

- пропорционально выручке от продажи готовой продукции.

Организация выбирает один из указанных способов и отражает свой выбор в Приказе по учетной политике.

Списание косвенных общехозяйственных затрат может выполняться следующим образом:

- путем распределения между отдельными видами продукции (объектами калькуляции);

- путем списания расходов в полном объеме в конце месяца.

Если организация распределяет общехозяственные затраты между видами продукции, то для списания применяются те же способы, что и для общепроизводственных расходов.

Если организация списывает все накопленные затраты в полном объеме, то их можно отнести в прочие расходы, проводка Д90/2 К26.

Теперь для расчета себестоимости осталось только учесть расходы, связанные с исправлением брака, для этого накопленные по дебету 28 счета потери от брака списываются в дебет счета 20 (проводка Д20 К28).

Теперь все прямые и косвенные затраты, связанные с производством, собраны по дебету сч. 20 и можно приступать непосредственно к расчету себестоимости единицы продукции.

Расчет себестоимости

Для правильного определения себестоимости продукции нужно распределить производственные затраты между готовой продукцией и незавершенным производством.

Под незавершенным производством понимается продукция, не прошедшая всех стадий и переделов, предусмотренных производственным процессом, а также не прошедшая испытания и приемку. Кроме того, сюда же относятся и материалы, сырье и полуфабрикаты, поступившие в производство, при условии, что начался процесс их переработки.

Таким образом, зная суммарные раходы на производство за месяц и зная остатки незавершенного производства, можно определить себестоимость отдельных видов готовой продукции, то есть осуществить калькулирование себестоимости.

Наиболее распространенный метод калькулирования себестоимости – это метод суммирования затрат.

Метод суммирования затрат

Суть метода заключается в следующем: для каждого отдельного вида продукции определяется остаток незаврешенного производства на начала месяца, который складывается с месячной суммой фактических затрат на производство, от полученной суммы отнимаются потери от брака и остаток незавершенного производства на конец месяца. Полученная величина и будет являться фактической производственной себестоимостью отдельного вида готовой продукции.

Формула для расчета себестоимости продукции методом суммирования затрат:

Факт.себ. = Незав.произв.нач.мес. + затраты за месяц – потери от брака – незав.произв.кон.мес.

После этого можно рассчитать себестоимость единицы, разделив фактическую себестоимость на количество единиц продукции.

Бухгалтерские проводки

Полученная себестоимость списывается с кредита сч. 20 в дебет сч. 43 или 40.

Счет 43 «Готовая продукция» используется в общем случае, когда готовая продукция учитывается по фактической себестоимости (проводка Д43 К20).

Если для учета используется нормативная или плановая себестоимость, то можно воспользоваться дополнительным счетом 40 «Выпуск продукции (работ, услуг) (проводка Д40 К20). На сч. 40 продукция будет учитываться по плановой себестоимости, после чего будет списываться на сч. 43 уже по фактической себестоимости (Д43 К40). Полученные отклонения в себестоимости, выявленные на сч. 40, отражаются на сч. 90.

Кроме того, продукция может быть направлена напрямую на счет учета продаж проводкой Д90/2 К20.

Остатки на 20 счете на конец месяца отражает стоимость незавершенного производства и переносятся на следующий месяц.

Подробно об учете выпуска готовой продукции читайте в этой статье.