В связи со вспышкой вируса COVID-19 в России в 2020 году принимаются решения, призванные облегчить жизнь малому бизнесу (малому и среднему бизнесу, микропредприятиям, индивидуальным предпринимателям). Одна из мер поддержки — введение так называемых налоговых льгот в виде отсроченных налоговых платежей для компаний, чей бизнес больше всего пострадал от коронавируса.

соответствующий закон о введении новых мероприятий в виде рассрочки и продления уже принят — Постановление Правительства Российской Федерации от 27.07.2012 г. 409 от 02.04.2020. Перечень мероприятий, связанных с получением льгот, также утверждается законодательными актами. Этот список может обновляться и расширяться в зависимости от развития ситуации со вспышкой в России.

Для предприятий всех секторов (не только заинтересованных) существует также отсрочка подачи отчетности (бухгалтерской и налоговой) — таблица с новыми сроками подачи отчетов и деклараций в 2020 году.

- Принят ли в 2020 году закон об освобождении от налогов в отношении коронавируса?

- На кого распространяется налоговая отсрочка в России?

- Мероприятия, затронутые эпидемией

- Таблица с новыми условиями оплаты для индивидуальных предпринимателей, малых и средних предприятий

- Порядок предоставления индивидуальной отсрочки платежа и рассрочки платежа

- Полезное видео

- Принят ли закон о налоговых каникулах в 2020 году в связи с коронавирусом?

- Для кого действует отсрочка по налогам в России?

- Виды деятельности, пострадавшие в условиях эпидемии

- Таблица с новыми сроками уплаты для ИП, малого и среднего бизнеса

- Порядок предоставления индивидуальной отсрочки и рассрочки по платежам

- Полезное видео

Принят ли закон о налоговых каникулах в 2020 году в связи с коронавирусом?

В п.1 Постановления Правительства Российской Федерации от 28.07.2012 г. 409 от 02.04.2020, мы говорим о принятых мерах в виде отсрочки уплаты налогов для всех юридических лиц и индивидуальных предпринимателей, которые относятся к малому и среднему бизнесу и имеют основной вид деятельности из перечня отраслей пострадал от коронавируса.

Освобождение от налогов коснулось всех видов налогов, за исключением НДС, который необходимо уплачивать вовремя (с учетом праздничных дней, объявленных Президентом РФ). Кроме того, не переносятся крайние сроки по НДФЛ, который работодатель уплачивает из льгот работникам (заработная плата, отпуск, больничный и т.д.).

В 2020 году заинтересованные предприятия, отвечающие необходимым условиям, смогут уплачивать налоги в более поздний срок при следующих переносах дат платежа:

- налог на прибыль, упрощенный налоговый режим, единый сельскохозяйственный налог на 2019 год — на 6 месяцев.;

- НДФЛ для индивидуальных предпринимателей в сфере предпринимательской деятельности на 2019 год — на 3 мес.;

- налоги и авансы (без НДС, НДФЛ с заработной платы сотрудников) за 1 м2 и март 2020 года — за 6 месяцев.;

- налоги и авансы (без НДС и НДФЛ) за 2 квартал, семестр, апрель, май, июнь 2020 года — за 4 месяца.;

- авансы на транспорт, землю, налог на имущество за 1 кв. 2020 — до 30 октября 2020 года, за 2 кв. — до 30 декабря 2020 года (если в субъектах Российской Федерации предусмотрена необходимость внесения авансовых платежей).

Все остальные организации, не относящиеся к заинтересованным малым и средним предприятиям, уплачивают налоги в зависимости от того, работают ли они в объявленные праздничные дни (с 30 марта по 30 апреля 2020 г.):

- если они работают, они должны платить эти налоги вовремя;

- в случае их неработоспособности — 6 мая (первый рабочий день после окончания периода бездействия, объявленного Президентом Российской Федерации).

Налоговые льготы по НДС отсутствуют. Если компания работает в нерабочие дни, объявленные Президентом РФ, НДС необходимо уплатить — до 27 апреля включительно, если не работает — 6 мая.

Также отсутствуют налоговые льготы в отношении подоходного налога с физических лиц, уплачиваемого работодателем с выплат работникам. Если бизнес работает с 30 марта по 30 апреля, подоходный налог за апрель 2020 года необходимо уплатить 30 апреля, в случае неудачи — 6 мая.

Кроме того, данное Постановление устанавливает Правила предоставления индивидуальных планов отсрочки и рассрочки налогов для компаний, деятельность которых связана со списком жертв коронавируса.

Срок индивидуальной рассрочки составляет до 3 лет, индивидуальной рассрочки — 5 лет.

Для кого действует отсрочка по налогам в России?

Разрешение нет. 409 устанавливает условия использования налоговых льгот в отношении коронавируса.

Перенос на 2020 год предусмотрен для следующих категорий компаний:

- основной бизнес по ОКВЭД для организации или индивидуального предпринимателя включен в список людей, наиболее пострадавших от коронавируса;

- компания по своим параметрам подходит для малых и средних предприятий и зарегистрирована в реестре малых и средних предприятий.

вы должны выполнить оба условия для использования налоговых льгот в соответствии с пунктом 1 Постановления № 409.

Для индивидуальной рассрочки и рассрочки критерии немного отличаются:

- Основная деятельность ОКВЭД связана со списком жертв коронавируса;

- фиксация снижения дохода на 10% или более или получение убытка при условии, что в прошлом году в тот же период не было убытков.

То есть индивидуальные условия отсрочки налогообложения можно получить не только от организаций и индивидуальных предпринимателей, относящихся к малому и среднему бизнесу, но и от других. Главное — реальное снижение доходов и вовлеченности в деятельность, включенную в утвержденный перечень.

Сравнение доходов производится за квартал 2020 года, предшествующий кварталу, в котором подан запрос на индивидуальное продление или рассрочку, и за тот же квартал 2019 года.

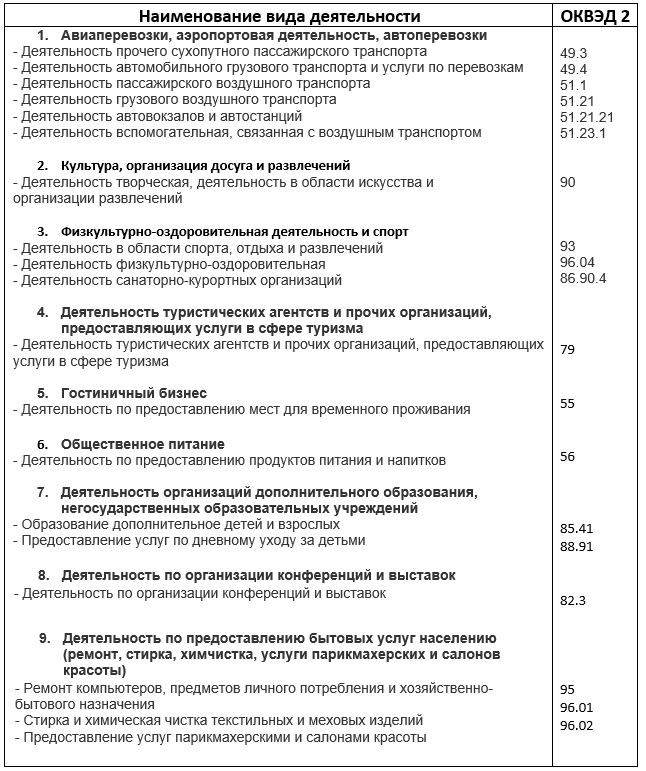

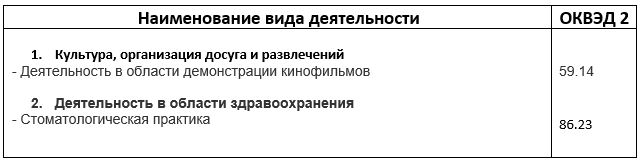

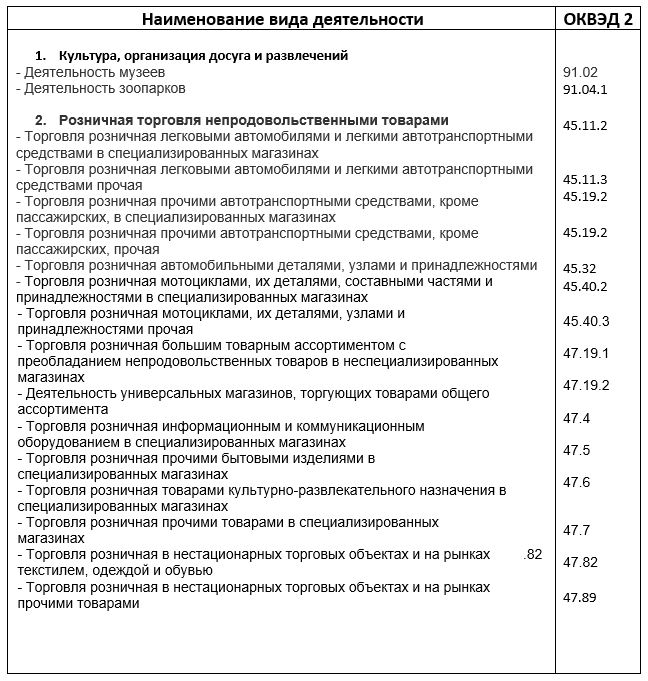

Виды деятельности, пострадавшие в условиях эпидемии

Правительство РФ составило список тех отраслей (по данным ОКВЭД), которые наиболее сильно пострадали от вспышки коронавируса.

Постановление Правительства Российской Федерации от 29.07.2012 г. 479 от 10.04.2020 изменил указанный список, добавив другие виды деятельности, пострадавшие от коронавируса:

Разрешение нет. 540 от 18 апреля 2020 года дополнительно расширили список заинтересованных секторов:

Таблица с новыми сроками уплаты для ИП, малого и среднего бизнеса

Для удобства и правильности уплаты налога в 2020 году мы предлагаем таблицу со сроками перечисления налога с учетом переноса сроков из-за коронавируса и введения налоговых льгот.

Тип налога

ПериодПредыдущий срок оплаты

Новый мандат с учетом отсрочки

Авансовый платеж в мае 2020 г

(при установке в субъекте РФ)

Выплаты приходятся на 2 квартал. 2020 г

Перенесено на 4 месяца

Порядок предоставления индивидуальной отсрочки и рассрочки по платежам

Разрешение нет. 409 от 02.04.2020 также устанавливает возможность получения отсрочки или рассрочки уплаты налогов в индивидуальном порядке. При этом льготный период может составлять 1 год, а период рассрочки платежей — до 3 лет (для крупнейших налогоплательщиков — до 5 лет).

Индивидуальные условия могут быть использованы компаниями, ведущими бизнес из списка, утвержденного Правительством РФ, при условии уменьшения дохода или убытка на фоне коронавируса. В зависимости от того, насколько сильно компания пострадала от коронавируса, продолжительность налоговых льгот может варьироваться.

С правилами получения индивидуальной рассрочки и рассрочки вы можете ознакомиться здесь.

Чтобы воспользоваться индивидуальными условиями, необходимо подать заявку в налоговое агентство до 1 декабря 2020 года.

Компании, пострадавшие от коронавируса, могут подать заявку, если выполнено одно из следующих условий:

- доход в предыдущем квартале снизился на 10% и более (по сравнению с аналогичным периодом прошлого года);

- выручка от продажи услуг и товаров снизилась на 10% в последнем квартале (сравнение также проводится с аналогичным кварталом прошлого года);

- выручка от продажи услуг, товаров и работ по нулевой ставке НДС уменьшилась на 10%;

- получить убыток от активов при условии, что в прошлом году за тот же период убытков не было.

Во всех случаях финансовые результаты последнего квартала 2020 года анализируются и сравниваются с показателями аналогичного периода 2019 года.

Для вновь созданных компаний и индивидуальных предпринимателей в 2020 году сравниваются показатели двух последних кварталов.

Срок действия рассрочки или отсрочки уплаты налогов на фоне обострения ситуации из-за коронавируса определяется исходя из степени снижения финансовых показателей индивидуального предпринимателя или организации.

Максимальный льготный период или рассрочка

Условия получения

Направления

Падение дохода на 50% и более

Убытки с ↓ доходом 30%

Падение дохода с 30%

Убытки с ↓ доходом 20%

Падение дохода с 20%

Рассрочка

Падение дохода с 50%

убытки с доходом от 30%

Полезное видео

О налоговых льготах и отсрочках по налогам в связи с распространением коронавируса в Российской Федерации смотрите также видео: