Одним из компонентов годовой финансовой отчетности компании является отчет об изменениях в капитале, ранее называвшийся Формой 3. В конце 2020 календарного года он должен быть представлен в Федеральную налоговую службу вместе с другой финансовой отчетностью.

Для заполнения необходимо использовать форму, утвержденную Приказом Минфина РФ № 66 в последней редакции от 19.04.2019, вы можете скачать форму и пример того, как заполнить бесплатную статью ниже.

- Что показывает отчет об изменениях в капитале?

- Кому это нужно брать?

- Срок сдачи в 2024 г

- Формат подачи в ФНС

- Как завершить на 2020 год?

- Порядок составления табличной части

- Скачать форму и пример заполнения на 2020 год

- Выводы

Что показывает отчет об изменениях капитала?

В этом отчете представлена информация о движении уставного, резервного и добавочного капитала, а также отражены данные об изменении суммы нераспределенной прибыли (непокрытого убытка), доли собственных акций.

Отчет сдают все организации, кроме бюджетной, кредитной и малой страховой.

Показатели вводятся по состоянию на 31 декабря отчетного года, заполненная отчетность представляется вместе с балансом и отчетом о движении денежных средств.

Кто должен сдавать?

Отчет об изменениях в капитале включается в обычную (полную) финансовую отчетность предприятия. Его сдают в аренду абсолютно все юридические лица, не относящиеся к малым, бюджетным, страховым или кредитным.

Форма 3 регламентируется приложением 2 приказа Минфина РФ от 25.07.2012 г. 66н от 02.07.2010г. Необходимо составить отчет по общеобязательной форме ОКУД 0710004.

Упрощенная финансовая отчетность организации включает всего три документа: бюджет (ОКУД 0710001), отчет о финансовых результатах (ОКУД 0710002) и целевое использование средств, которое сформировано по модели ОКУД 0710003, рассматриваемый отчет не является включены в упрощенный бюджет согласно Приложению 5 к Приказу Минфина Российской Федерации № 66н от 02.07.2010г.

Если организация имеет право отчитываться в ФНС по упрощенному формату, она может юридически не заполнять информацию об изменении капитала. Кроме того, компания, составляющая упрощенную финансовую отчетность, не может подавать финансовую отчетность в Федеральную налоговую службу. Это означает, что некоммерческие организации и юридические лица, являющиеся субъектами малого предпринимательства, имеют право не предоставлять отчетность, так как они могут формировать и представлять финансовую отчетность по упрощенной схеме (это предусмотрено статьей 6 Закона «О бухгалтерском учете).

Соответственно, организации, не уполномоченные использовать упрощенную финансовую отчетность, должны ежегодно составлять этот отчет и представлять его в Федеральную налоговую службу в установленный срок.

Структурные подразделения иностранных юридических лиц, находящихся в границах Российской Федерации, а также индивидуальные предприниматели (на основании статьи 6 Закона о бухгалтерском учете) юридически освобождены от обязанности ведения бухгалтерского учета и финансовой отчетности. Эти субъекты не проходят OIC.

Сроки сдачи в 2024 году

Согласно российскому законодательству отчет об изменениях в капитале (ОИК) и другие формы годовой финансовой отчетности компании должны быть представлены в Федеральную налоговую службу в течение 3 (трех) месяцев, следующих непосредственно за соответствующим отчетным годом.

Отчетность за 2020 год необходимо отправить в Агентство по доходам до 31.03.2024. Указанный срок подачи распространяется и на другие формы финансовой отчетности компании.

Формат подачи в ФНС

В 2024 году все юридические лица будут отчитываться перед ФНС за 2020 год. При этом отчет об изменении капитала, как и вся остальная документация, относящаяся к годовой финансовой отчетности компаний, подается только в электронном формате.

Держатели для бумаги больше не используются для украшения. Электронная документация отправляется через уполномоченного оператора с определенными полномочиями. Финансовая отчетность поступает в ФНС по специальным телекоммуникационным каналам.

Процедура удаленной отчетности будет действовать с 2024 года для всех без исключения юридических лиц.

Как заполнить за 2020 год?

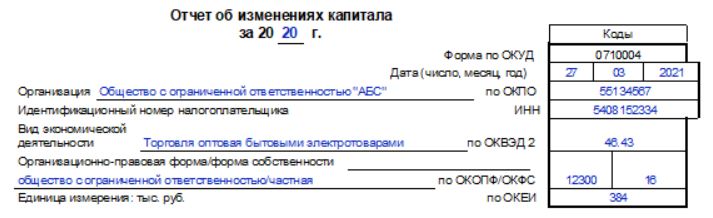

Отчет об изменении капитала состоит из титульной части (вводной), содержащей общую информацию о самой компании, и табличной части (основной), в которой непосредственно отражены показатели данной формы отчетности.

Заголовок содержит следующую информацию:

- Название формы отчетности.

- Отчетный период (указывается конкретный год — в данном случае 2020).

- Наименование юридического лица, его вид деятельности по ОКВЭД 2 и реквизиты (коды).

- Дата подачи финансовой отчетности.

- Единица измерения всех показателей — тысячи рублей. (код 384).

Пример заполнения титульной части отчета об изменениях капитала:

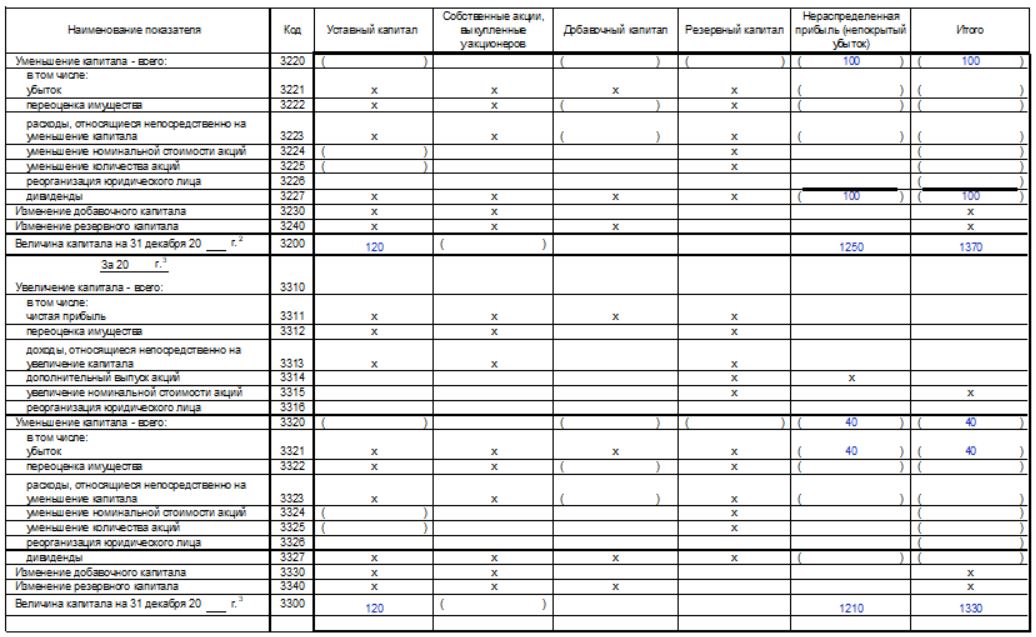

Порядок заполнения табличной части

Показатели в табличной части отчета, составленного организацией за 2020 год, отражены за годовой отчетный период (т.е. 2020 год) и за предыдущий годовой период (т.е. 2019 год).

Сравнение показателей за несколько лет способствует углубленному изучению всех факторов, определяющих динамику капитала.

Табличный (основной) раздел фактически состоит из трех частей:

- Движение капитала (отражает динамику капитала в разрезе всех его составляющих за отчетные периоды и ранее).

- Корректировка отчета за предыдущий период в связи с исправлением обнаруженных ошибок и изменениями в учетной политике.

- Суммы капитала предприятия, рассчитываемые отдельно на конец отчетного года (т.е. 2020), на конец предыдущего года (2019) и на конец года, непосредственно предшествующего предыдущему году (2018). Для всех этих случаев окончанием года считается определенный день — 31 декабря.

В таблице ниже представлен общий порядок отражения изменений капитала организации за 2020 год.

Название колонки

Что отражено?

Пример заполнения табличной части:

Скачать бланк и пример заполнения за 2020 год

Выводы

Отчет об изменениях в капитале за 2020 год является неотъемлемой частью годового отчета, представленного в 2024 году.

При этом организации, применяющие упрощенный подход к представлению финансовой отчетности, вправе не составлять этот отчет.

Если юридическое лицо все же формирует ее за 2020 год в составе отчета, оно должно предоставить ее в ФНС до 31 марта 2024 года. Документация предоставляется только в электронном формате.