Один из способов получить актив — бесплатно по договору дарения. Признание данного актива осуществляется по рыночной стоимости. НДС не может быть возвращен по нему, даже если поставщик представит счет-фактуру.

В статье мы проанализируем особенности учета и регистрации, которые должны отражать получение актива в подарок в виде актива.

- Когда недвижимость признается как основные средства?

- Что такое бесплатное получение?

- Бухгалтерия

- Формирование начальной стоимости

- Какие документы подготовить?

- Регистрации для бесплатного сбора основных средств

- Как заработать на основателе компании

- Сообщения от других людей

- Амортизация

- Примеры

Когда объект признается основным средством?

Когда имущество получено бесплатно, необходимо убедиться, что этот объект действительно может быть капитализирован в качестве актива. Необходимо проверить одновременное выполнение трех условий:

- Длительное использование — более года.

- Полученный актив не будет перепродан в следующем году.

- Применение в деятельности, целью которой является получение экономической выгоды.

Что такое безвозмездное получение?

Рассматриваемый метод покупки актива освобождает получателя от уплаты стоимости актива поставщику. Процедура принятия пожертвования регулируется договором дарения, который подписывается двумя сторонами — первая называется дарителем, вторая — одаряемым. В этом случае даритель в силу договорного соглашения имеет обязательство передать имущество второй стороне, которая, в свою очередь, не имеет никаких обязательств. Одаряемый имеет право принять подарок или отказаться от него.

Обычно транзакция пожертвования используется для передачи ресурсов от учредителей организации. Но это также может происходить между другими людьми. Тип источника дарения товаров влияет на бухгалтерский учет и тип отражаемых операций.

Бухгалтерский учет

Если предприятие получило актив бесплатно, в первую очередь определяется возможность учета его в виде амортизируемого актива. Если это возможно, то есть при соблюдении трех перечисленных выше условий, возникает следующий вопрос — сколько брать за начальное значение этого свойства.

Важно! Если цена основного средства в текущей рыночной стоимости находится в пределах, то стоимость менее 40 тысяч рублей. (компания устанавливает его самостоятельно в пределах 40т.р.), поэтому актив можно отнести к запасам без обязательства амортизации.

Формирование первоначальной стоимости

Капитализация бесплатно полученного товара осуществляется по рыночной стоимости, определенной на данный момент.

Этот стоимостной показатель необходимо рассчитывать в день принятия подаренного объекта к бухгалтерскому учету в виде вложения в основной капитал.

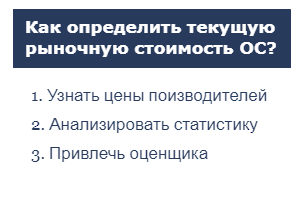

Какова текущая рыночная стоимость актива, полученного бесплатно в соответствии с законом? Согласно официальному определению, это сумма денег, которую можно заработать от продажи принятого основного средства в день его начисления.

абзац 29 Методических указаний определяет порядок определения данного показателя. Согласно абзацу третьему настоящего пункта при установлении рыночной стоимости возможно:

- применять информацию о ценах на аналогичные объекты основных средств — такую информацию могут подтверждать ценные бумаги производителей;

- анализировать статистические показатели — их можно получить в Росстате, инспекциях, СМИ, специальной литературе, эту информацию также можно задокументировать;

- прибегают к услугам оценщиков, которые после осмотра объекта основных средств определяют его стоимость и составляют заключение.

Важно! Индикатор стоимости, рассчитываемый в виде рыночной цены, должен быть подтвержден бумажным подтверждением.

Первоначальная стоимость бесплатно полученного актива может быть сформирована из следующих составляющих:

- Рыночная цена.

- Плата за перевозку.

- Оплата услуг экспертов и других консультантов.

- Плата за получение статистической информации для оценки стоимости основных средств.

- Затраты на монтаж, пуско-наладку и монтаж.

Сумма всех перечисленных показателей показывает стоимость, по которой необходимо капитализировать бесплатно полученные основные средства.

Какие документы готовить?

В случае безвозмездной передачи основных средств необходимо подготовить следующие документы:

- Договор дарения — определяет условия приема-передачи основных средств, при этом указывается бесплатная эксплуатация.

- Свидетельство о приемке: подтверждает бесплатную передачу основного актива организации. Оформляется, как правило, по стандартным формам: ОС-1а для строений, ОС-1б — для групповых активов, ОС-1 — для прочего индивидуального недвижимого имущества.

Бухгалтер на основании передаточного акта отражает необходимые записи в бухгалтерском учете.

Проводки при безвозмездном поступлении ОС

Бесплатное получение актива отражается в записи на счетах при наличии бланка и бумажного акта продажи с указанием рыночной цены актива.

Все основные средства, поступающие в компании, зачисляются на счет 01. По дебету отображается стоимость статей баланса, по кредиту отображается стоимость изъятых основных средств.

Сумма всех затрат на приобретение актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего переносится на дебет 01 счета с транзакцией.

В зависимости от типа затрат дебетовый счет 08 соответствует кредитованию соответствующих счетов главной книги:

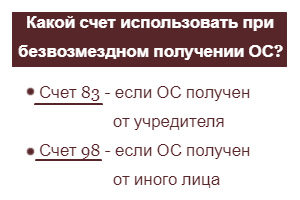

- 83 — применяется, когда ДП пожертвован учредителем компании;

- 98 — применяется, когда SO передан другим лицом, кроме учредителя;

- 60 или 76 — используются для учета затрат на доставку, сборку, установку, консультационные услуги;

- 20, 44, 69, 70 и так далее — с учетом затрат на доставку, установку, осуществляемую своими силами.

Основные средства, полученные бесплатно, учитываются по разным проводкам в зависимости от источника пожертвования:

- актив учитывается в составе добавочного капитала на счете 83, если получен от учредителя общества;

актив включается в будущий доход на счете 98, если он поступил от другого лица.

Важно! В процессе управления и начисления амортизации по используемым основным средствам его стоимость постоянно включается в текущие доходы с 98-го счета на 91-й счет.

Как оприходовать от учредителя общества

Бухгалтерские записи по бесплатному взысканию основных средств от учредителя компании: