В предыдущей статье мы познакомились с основными средствами, здесь разберемся, как ведется бухгалтерский учет при их поступлении на предприятие, какими документами это оформляется, и какие проводки отражаются в бухучете.

Процесс, в результате которого на предприятии появляются основные средства, называется долгосрочное инвестирование.

Первичные документы при поступлении

Получение объекта основных средств сопровождается оформлением одного из следующих документов:

- акт приема-передачи: предусмотрены три формы: ОС-1, ОС-1а и ОС-1б; первая форма предназначена для приема любого объекта ОС за исключением зданий и сооружений, вторая форма заполняется при приеме зданий и сооружений, а третья при поступлении группы объектов ОС.

- акт о приеме оборудования, имеет унифицированную форму ОС-14;

- акт о приеме-передачи оборудования к монтажу ОС-15.

На основании акта о приеме ОС на каждый объект заполняется инвентарная карточка, существует три типовые формы:

- ОС-6 оформляется на один объект;

- ОС-6а оформляется на группу объектов;

- ОС-6б – инвентарная книга.

Способы поступления в организацию

Объекты ОС могут поступить на предприятие одним из указанных ниже способов:

- капитальное строительство,

- приобретение за плату (покупка),

- безвозмездное поступление,

- вклад в уставный капитал,

- приобретение по договору мены.

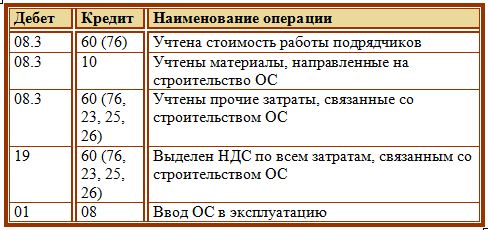

1. Капитальное строительство

Строительство ОС может быть произведено хозяйственным способом или подрядным.

Подрядный способ под собой подразумевает строительство объекта с помощью услуг сторонних организаций. Основанием подобного сотрудничества служит договор подряда, заключаемый между поставщиком и заказчиком.

Хозяйственный способ предполагает строительство силами самого предприятия, без привлечения сторонних организаций.

При этом все фактические расходы проводятся по дебету счета 08.3 «Строительство объектов основных средств», причем первоначальная фактическая стоимостьотражается на счете 01 «Основные средства».

Проводки при строительстве (создании):

2. Приобретение за плату (покупка)

При покупке основного средства по дебету счете 08 собираются все фактические затраты по приобретению актива: непосредственно сама стоимость по документам поставщика, расходы на транспортировку, монтаж и прочие расходы за вычетом НДС. Все эти фактические затраты будут составлять первоначальную стоимость объекта, по которой он и будет учтен на счете 01.

Проводки при покупке:

3. Безвозмездное поступление

Стоимость безвозмездно поступившего актива определяется, исходя из рыночной стоимости, на которую начисляется налог на добавленную стоимость. Установленная для объекта рыночная стоимость должна соответствовать дате его принятия на предприятия и быть документально подтверждена, эти документы необходимо приложить к акту приема-передачи.

Основное средств, полученного в дар, признается внереализационным доходом предприятия.

Проводки по учету безвозмездного поступления основных средств выглядят следующим образом:

- Д08 К98.2 — объект принят к учету;

- Д01 К08 — ОС введено в эксплуатацию.

Амортизация по таким активам списывается с дебета счета 98.2 и признается прочим доходом организации — проводка Д98.2 К91.1.

4. Внесение в уставный капитал

Основное средство также может поступать в организацию от учредителя в качестве взноса в уставный капитал. В этом случае первоначальная стоимость основного средства рассчитывается, исходя из стоимости, определенной самими учредителями и называется согласованной, прописывается в учредительных документах. Если стоимость свыше 200 МРОТ, то необходима независимая оценка экспертом.

Проводки при внесении ОС в уставный капитал:

5. Приобретение по договору мены

Как правило, приобретение основных средств по договору мены встречается достаточно редко, но вызывает большие трудности у бухгалтеров. ГК РФ указывает порядок составления договора мены. В нем оговорено, что каждая сторона правоотношений обязана передать в собственность сторонней организации один объект взамен на другой. Заключение подобной сделки предполагает, что объекты имеют равную ценность. В том случае, если цена одного из объектов ниже, его собственник обязан возместить контрагенту разницу в стоимости.

Порядок учета выбытия основных средств смотрите здесь.

Предлагаем также задачи с ответами по теме «Учет основных средств».

25.05.13. поступило ОС. Каким числом проводят ввод ОС в эксплуатацию и с какого числа будет начисляться амортизация?

Здравствуйте, Татьяна.

Ввод в эксплуатацию можно оформить тем же 25.05.13, амортизация будет начисляться с 1 июня 2013 года.

Ваши статьи замечательные. Просто и доступно, а через это приходит уверенность, что я смогу все понять, освоить, применить. Большое Вам спасибо, Татьяна

Здравствуйте. Скажите, пожалуйста, а основное средство можно брать в аренду у физ лица?

Как правильно оприходовать ОС в сумме 25000, бесплатно полученное от СПД

Смотрите в статье, как отражается оприходование при безвозмездном поступлении ОС. В статье есть соответствующий раздел.