Само по себе создание или строительство актива называется экономическим методом.

Процесс предполагает использование силы персонала компании для выполнения работ, необходимых для изготовления, сборки, строительства завода без привлечения третьих лиц и подрядчиков.

- Как создается операционная система?

- Когда объект может быть написан с заглавной буквы?

- Учет при создании в домашних условиях

- Оформление документации

- Сообщения

- Пример производства

- Пример строительства здания

- Возмещение НДС

Как создается ОС?

На самом деле существует два возможных способа организовать процесс создания операционной системы:

- формирование объекта сам по себе;

- привлекать к процессу подрядчиков и сторонние ресурсы — с учетом контрактного метода строительства.

В обоих случаях задача бухгалтера — правильно учесть все расходы и правильно отразить принятый объект по его первоначальной стоимости.

Для организации правильного учета созданного, построенного, возведенного объекта необходимо правильно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, как будет учитываться НДС на расходы. Бухгалтерский учет зависит от метода создания актива: хозяйственного или договорного. Отправка и документация при этом будут немного отличаться.

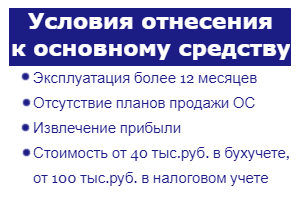

Когда объект можно оприходовать?

Условия включения созданного свойства в операционную систему:

- Длительная эксплуатация — более 12 месяцев.

- Извлечение прибыли от использования — объект должен участвовать в хозяйственной деятельности для получения выгоды.

- Продавать актив в следующем году не планирует.

При несоблюдении этих трех условий объект изготовления не принимается в состав основных средств, а учитывается как запасы.

Важно! Если мы говорим о строительстве, то недвижимость, построенная до государственной регистрации прав на нее, попадает на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Экономический метод предполагает, что строительство, создание основных средств предприятие возьмет на себя самостоятельно, без привлечения подрядчиков.

Принятие в учет самостоятельно созданного или сконструированного актива осуществляется по первоначальной стоимости.

Составляющие начальной стоимости ОС при самостоятельном изготовлении:

- стоимостной показатель используемых материалов, запчастей, комплектующих (МПЗ) без дополнительного налога;

- заработная плата персонала компании, задействованной в создании объекта ОС;

- отчисления по страхованию заработной платы сотрудников;

- амортизация оборудования, используемого в процессе;

- НДС на товарно-материальные запасы, который не может быть принят к возмещению, например, из-за отсутствия счета-фактуры.

Сумма всех этих затрат составляет первоначальную стоимость актива, созданного экономическим способом, согласно которой она должна приниматься в бухгалтерском учете.

Оформление документов

Учет понесенных затрат и отражение операций осуществляется с использованием следующих документов:

- счета-фактуры на прием и передачу товарно-материальных ценностей;

- бухгалтерская информация;

- счет-фактура — в отношении налога на строительные работы, который подлежит учету в составе стоимости основных средств для полного применения последней в деятельности, не облагаемой НДС;

- оформление листов.

Проводки

Для сбора всех расходов используется счет 08. Все суммы затрат собираются по дебету этого счета, после завершения создания объекта общая стоимость проведенных затрат переносится на счет 01, где объект будет учтен аккаунт до тех пор, пока он не будет отозван организацией или не аннулирован.

Когда вы собираете затраты на строительство или создание объектов, счет 08 соответствует различным счетам в зависимости от типа расходов.

Список совпадающих учетных записей:

- 10 — учитывать материально-технические средства, вложенные в изготовление объекта;

- 02 — для учета амортизации, если в строительстве или производстве задействовано амортизируемое оборудование;

- 70 — счет оплаты труда сотрудников компании, задействованных в создании актива;

- 69 — для учета страховых отчислений, начисленных на оплату труда работника.

В результате производства общий показатель всех затрат переносится из проводки с кредита 08 на дебет 01. Таким образом, созданный объект кредитуется как актив по его первоначальной стоимости.

Ниже представлена сводная таблица с бухгалтерским учетом строительства (создания) основных средств хозяйственным способом с привлечением собственных сил.

Внутренние транзакции:

| Деловая сделка | Плата | Кредит |

| Учитывается стоимость запасов, отпущенных для строительства (производства) основных средств (без налогов) | 08 | 10 |

| Учитываются расходы на оплату труда персонала | 08 | 70 |

| Отражает расходы на обязательное страхование персонала | 08 | 69 |

| Учитывается износ оборудования, использованного при создании | 08 | 02 |

| НДС по СМП указан в стоимости предмета, целиком предназначенного для безналоговой деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект капитализируется как актив | 01 | 08 |

Пример изготовления

Примеры условий:

Компоненты компании закуплены на сумму 448 400 рублей. (С НДС 68 400 руб.).

Из этих комплектующих 7 компьютеров были собраны нами без участия третьих лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры капитализированы в качестве основных средств в балансе компании.

Стоимость заработной платы рабочих, занятых в производстве компьютеров, составила 75 000 рублей, общая сумма страховых взносов — 22 500 рублей.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам и поэтому данная операция не облагается НДС, поэтому в данном примере нет необходимости учитывать НДС.

Бухгалтерские записи, например:

(380000 + 75000 + 22500)

Пример возведения здания

Примеры условий:

Примеры условий:

Компания построила офисное здание собственными силами.

- материалы — 1 180 000 (180 000 — включая налоги);

- зарплата строителей — 300000;

- отчисления в заработную плату строителей — 90 000;

- износ строительной техники — 150 000 руб.

Бухгалтерские записи, например:

(1 000 000 + 300 000 + 90 000 + 150 000)

(1 000 000 + 300 000 + 90 000 + 150 000) * 18%

Зачет НДС

можно вычесть налог на переданные на строительство материальные ценности, а также на самодельные строительно-монтажные работы.

Важно: строительно-монтажные работы для собственного потребления облагаются НДС.

Налог на материалы и другие запасы принимается за вычет суммы, указанной в счете-фактуре поставщика. В этом случае не имеет значения, для чего будет использоваться созданный объект ОС.

НДС на самозанятую работу может взиматься для уменьшения стоимости строительства основных средств в случае, если:

- Объект собственного производства будет использоваться самой организацией и не будет продаваться другим лицам;

- Работники компании собирают объект самостоятельно.

Налог необходимо рассчитать в конце квартала, в котором велось строительство.

Формула расчета:

НДС = (Оборот по дебету счета 08.3 — Затраты на оплату труда подрядчика без НДС) * 18%.

Показатели следует снимать в конце квартала.

На сумму полученного налога выставляется счет-фактура, при этом в строках для указания продавца и покупателя необходимо ввести реквизиты вашей организации. Счет-фактура вводится в книгу продаж за квартал, для которого выполняется расчет.

Рассчитанный налог можно вычесть в том квартале, для которого он был рассчитан, если построенный актив будет использоваться в налогооблагаемых операциях, а амортизация будет начислена на объект в налоговом учете.

Чтобы получить вычет, счет-фактура должен быть размещен в книге покупок.

Бухгалтерские записи для ведения учета НДС:

- Д 19 К 68 — размышления о компетенции налога на труд;

- D 68 K 19 — налог на рабочую силу допускается к вычету, если строящийся объект будет вести деятельность, облагаемую НДС;

- D08.3 K 19 — налог на рабочую силу включается в стоимость строящегося объекта, если создаваемый объект будет полностью заниматься неналогооблагаемой деятельностью.

Бизнес может получить недвижимость несколькими способами, одним из которых является самостоятельное создание, изготовление или строительство. Если компания делает это в одиночку, без привлечения сторонних лиц, способ строительства называют экономичным.

Все затраты, сопутствующие процессу, собираются на счете 08, после чего созданный объект кредитуется на счет 01 как актив по первоначальной стоимости.