Организация при взаимодействии с другими юридическими и физическими лицами использует наличные и безналичные денежные средства, которые могут выражаться, как в рублях, так и в иностранной валюте. Помимо этого, для расчетов с контрагентами предприятие может использовать аккредитивы и чеки.

Для их учета в бухгалтерии предусмотрен счет 55 «Специальные счета в банке», который можно разделить на несколько субсчетов. На первом будут учитываться аккредитивы, на втором – чеки и чековые книжки, третий субсчет предназначается для учета депозитов организации. В этой статье поговорим подробнее об аккредитивах. Что это такое? Для чего используется? Какие виды существуют (покрытый и непокрытый, отзывный и безотзывный)? Как они учитываются в бухгалтерии?

Понятие

Аккредитив — это денежное обязательство, которое берет на себя банк по поручению компании, оплачивающей аккредитив. При осуществлении торговой сделки для каждого её участника открывается отдельный аккредитив.

В сделке с участием аккредитива принимают участие: банк-эмитент (банк покупателя, открывший А.) и исполняющий банк (банк-поставщика, который должен получить деньги с А.).

Аккредитив используется как гарантия — страховка, которая позволяет продающей стороне обезопасить себя от неоплаты за поставку вообще или частичной неоплаты отправленного по договору товара, покупающая сторона получает гарантию, что она получит товар за перечисленные деньги. Согласитесь, естественно желание продавца получить деньги за отгруженный товар и не менее естественно желание покупателя заплатить только тогда, когда товар прибыл на склад получателя, то есть по факту поставки. Расчеты с помощью аккредитива — это расчеты с наименьшим риском, особенно когда недостаточно информации о деловом партнере или предоплата затруднительна. Даже если вы думаете, что ваш партнер по сделке надежен, при составлении договоров купли-продажи в пункте «порядок расчетов», лучше указать, что оплата будет осуществлена через аккредитив и какой именно формы.

Аккредитив может быть закрыт:

- при окончании его срока действия,

- при поступлении заявления поставщика об отказе от аккредитива,

- при его отзыве покупателем.

Недостаток в том, что покупатель, должен заранее изымать из оборота свои средства и резервировать их на счету для оплаты товара.

Классификация

Отзывный — дает возможность банку покупателя по собственному усмотрению, не ставя продавца в известность, на основании письменного распоряжения покупателя изменить условия аккредитива или вообще его аннулировать (причины таких действий могут быть разные).

Безотзывный, напротив, нельзя как-либо изменить без согласия продавца товара.

Безотзывный А. может быть подтвержденным, при этом банк-поставщика по просьбе банка-покупателя его подтверждает. Исполнение аккредитива в данном случае гарантируют оба банка, участвующие в сделке, что, соответственно, повышает надежность соблюдения договора и оплаты поставки товара.

Покрытый

Покупатель товара может открыть в банке покрытый аккредитив (депонированный), при этом банк-покупателя тут же перечисляет деньги со счета покупателя, либо средства, предоставленные ему как кредит для проведения сделки, в банк поставщика товара.

Непокрытый

Если покупатель открыл в своем банке непокрытый аккредитив (гарантированный), то банк поставщика получает право изымать средства в размере суммы аккредитива со счета банка-покупателя. И, конечно же, далее банк-покупателя списывает денежные средства с расчетного счета покупателя.

Если поставки товара осуществляются регулярно, то аккредитив может быть возобновляемым.

Денежный – это именной документ, в котором есть распоряжение банку произвести обладателю документа выдачу определенной суммы в указанные сроки.

Товарный — открывается покупателем товара в банке продавца с обязательством оплаты торговой сделки при предоставлении необходимых документов, подтверждающих отгрузку товара.

Документарный – договор, по которому банк-покупателя обязан на основании указаний клиента перечислить деньги третьему лицу либо, по его указанию, проплатить или акцептировать переводные векселя, выставленные им.

Применение аккредитива при осуществлении договоров поставки, позволяет торгующим сторонам гарантированно обезопасить себя от всевозможных случайностей и неприятностей.

Бухгалтерский учет и проводки

Представим, что мы – организация-покупатель и у нас есть несколько поставщиков. Если мы хотим осуществлять за поставляемый товар оплату аккредитивом, то для каждого поставщика нужно открыть его отдельно.

Учет покрытого аккредитива

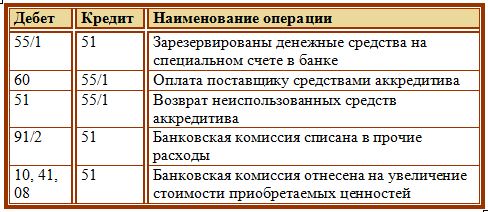

Вариант первый – открываем покрытый аккредитив, при этом банк списывает с нашего расчетного счета необходимые средства для последующих расчетов с поставщиком. В бухучете необходимо сделать следующую проводку: Д55/1 К51, где счет 55/1 – это первый субсчет 55 счета бухгалтерского учета, который мы открыли для учета аккредитивов.

Деньги, которые сняты банком с расчетного счета, мы использовать не можем – это минус покрытого аккредитива, однако, мы можем быть точно уверены, что оплата за поставку будет осуществлена вовремя.

При оплате поставленного товара средствами акк-ва выполняем следующую проводку: Д60 К55/1.

Если после оплаты поставщику остались средства, то они возвращаются на наш расчетный счет проводкой Д51 К55/1.

Как всегда банку причитается комиссионное вознаграждение за оказанные им услуги, эти расходы можно списать в прочие расходы на счет 91, а можно отнести на увеличение стоимости приобретаемых ценностей: проводки Д91/2 К51 либо Д10 (41, 08) К51.

Проводки:

Учет непокрытого аккредитива

Вариант второй – открываем непокрытый А., при этом наши деньги остаются в обороте, а с поставщиком будет расплачиваться банк, который после этого снимет необходимую сумму с нашего расчетного счета. Если всей нужной суммы там не окажется, то банк будет снимать ее частями по мере поступления средств на расчетный счет.

В этом случае открытие непокрытого А. учитывается на забалансовом счете 009 (по дебету счета 009).

При оплате поставщику за товар выполняется проводка Д60 К51.

При этом сумма акк-ва списывается с кредита счета 009.

Аналогичным образом оплачивается банковская комиссия за акк-в и списывается в расходы или на увеличение стоимости приобретенных ценностей.

Проводки:

У поставщика?