Как и обычные граждане, индивидуальные предприниматели (ИП) также заполняют и подают налоговые декларации, оформленные по форме 3-НДФЛ.

С помощью этого документа люди, официально осуществляющие предпринимательскую деятельность, отчитываются перед государством об уплате подоходного налога. В свою очередь, налоговый инспектор контролирует доходы индивидуальных предпринимателей.

Точнее, индивидуальные предприниматели, работающие по общему режиму налогообложения (ОСНО), указывают свои доходы в 3-НДФЛ, с которой, однако, НДФЛ (НДФЛ) еще не взимался).

В дополнение к доходу от предпринимательской деятельности в той же декларации могут регистрироваться другие доходы индивидуального предпринимателя (например, доход от аренды временной собственности).

Необходимо понять, при каких обстоятельствах индивидуальные предприниматели отчитываются по 3-НДФЛ, а также выяснить, как формируются и подаются такие заявления физическими лицами — субъектами предпринимательской деятельности.

- Должен ли я подавать декларацию

- Срок сдачи в 2018 г

- Новый модуль 2019

- Как правильно заполнить индивидуального предпринимателя на ОСНО?

- Приложение 3

- Раздел 2

- Секция 1

- Титульная страница

- Скачайте форму и заполните образец

- Выводы

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Не все индивидуальные предприниматели обязаны подавать 3-НДФЛ в налоговую инспекцию. Так, двадцать третья глава Налогового кодекса Российской Федерации (Налоговый кодекс Российской Федерации) предусматривает, что обязанности по уплате НДФЛ возникают с граждан (физических лиц). Но удержание налога на прибыль и перевод его на баланс должны быть только в определенных отраслях экономической деятельности, осуществляемых индивидуальными предпринимателями.

Обязательства по уплате индивидуального подоходного налога обычно возникают у индивидуальных предпринимателей, которые не применяют специальные налоговые режимы в своей деятельности. Такие индивидуальные предприниматели официально работают по общей налоговой системе (ОСНО), которая обязывает их уплачивать соответствующий налог (НДФЛ) с доходов от предпринимательской деятельности за отчетный период и подавать налоговую декларацию на 3 человека.

Налогооблагаемый доход (выручка) по ОСНО декларируется индивидуальными предпринимателями в отчете 3-НДФЛ, который необходимо составлять и ежегодно сдавать в территориальное отделение ИФНС.

Как известно, ИП переводит подоходный налог на баланс ежеквартальными авансовыми платежами, но законодательством не предусмотрена сдача промежуточных (квартальных) отчетов по НДФЛ.

Обращение индивидуального предпринимателя к любому специальному налоговому режиму — упрощенной системе (STS), условному исчислению (UTII), патентной системе (PSN) или единому сельскохозяйственному налогу (UAT) — по закону освобождает его от обязанности удерживать и уплачивать подоходный налог с населения доход.

Поэтому предприниматели в особом режиме (ГНС, ЕНВД, ПСН, ЕСХН) не заполняют и не подают декларацию 3-НДФЛ на доход от предпринимательской деятельности.

Если индивидуальный предприниматель, регулярно действующий в рамках особого налогового режима, имеет дополнительный доход, не связанный с предпринимательской деятельностью, он будет обязан уплатить НДФЛ с этих доходов (как обычный гражданин).

Если подоходный налог с некоммерческих доходов индивидуального предпринимателя не был удержан плательщиком этих доходов, предприниматель сам должен будет раскрыть эти доходы в 3-НДФЛ и уплатить с них НДФЛ.

Обязательства по уплате подоходного налога с физических лиц и заполнению подоходного налога с трех человек также возникают у индивидуального предпринимателя в ситуациях, когда он теряет право работать в рамках особого налогового режима (например, при продаже товаров, облагаемых акцизным налогом).

Примеры некоммерческих доходов индивидуальных предпринимателей по специальным схемам, которые обязательно облагаются НДФЛ и, следовательно, отражаются в подоходном налоге с 3 человек:

- продажа собственного имущества (движимого, недвижимого);

- лотерейные выигрыши;

- дивидендный доход;

- иные заработки или доходы физического лица, не связанные с предпринимательской деятельностью.

Помимо отчетности о налогооблагаемой прибыли и расчета налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любого типа такого вычета: социального, недвижимого, инвестиционного, профессионального. Как известно, частные предприниматели могут подать заявление на вычет НДФЛ по тем же причинам, что и любой другой гражданин.

Следовательно, ИП в особых режимах подает 3-НДФЛ только для доходов, полученных от некоммерческой деятельности, а также для получения отчислений.

Если индивидуальный предприниматель регулярно работает по общему налоговому режиму (ОСНО), он обязан подготовить и подать декларацию 3-НДФЛ даже в тех случаях, когда бизнес фактически не велся. Если у ИП не было доходов в отчетном (налоговом) периоде, они просто подают нулевую декларацию в ФНС.

Срок сдачи за 2018 год

Индивидуальные предприниматели, регулярно работающие в ОСНО, ежегодно подают 3-НДФЛ в Территориальный отдел налогового департамента до 30 апреля.

Если крайним сроком подачи отчетов является выходной или государственный праздник, крайний срок переносится на следующую дату рабочего дня.

Таким образом, в текущем 2019 году частные предприниматели отчитываются по 3-НДФЛ за прошедший 2018 год до 03.05.2019.

Если указанная декларация отправляется частным предпринимателем исключительно для получения вычетов по подоходному налогу с населения, указанные выше условия не являются строгими. По вопросам отчислений индивидуальный предприниматель вправе в любой момент обратиться в ИФНС.

Подоходный налог, начисленный за предыдущий год, необходимо уплатить до 15 июля текущего года. В случае нарушения предпринимателем сроков внесения данного платежа с предпринимателя взимается штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговый инспектор имеет право заблокировать банковские счета предпринимателя-нарушителя.

Новая форма 2019

С 01.01.2019 вступила в силу обновленная модель отчетного документа 3-НДФЛ, регламентированная Приказом Налогового управления (ФНС), утвержденным 03.10.2018 с регистрационным номером ММВ-7-11 / 569@.

именно этой формы декларации должны придерживаться BG, отчитываясь перед государством по налогу на прибыль за последний 2018 год.

Надо сказать, что этот модуль значительно уменьшился (по сравнению с предыдущими версиями). Как и прежде, он состоит из части названия, двух основных разделов и серии соответствующих приложений, составленных частными предпринимателями по мере необходимости.

О том, что изменилось в новой форме выписки 3-НДФЛ с 2019 года, вы можете прочитать в этой статье.

Как правильно заполнить индивидуальному предпринимателю на ОСНО?

Порядок ввода данных в форму 3-НДФЛ также регулируется указанным постановлением Федеральной налоговой службы. Индивидуальный предприниматель должен заполнить титульную часть, первый и второй раздел соответствующей декларации. Кроме того, если необходимо учитывать коммерческий доход физического лица, соответствующая информация указывается в третьем приложении формы отчетности.

Для индивидуального предпринимателя рекомендуемая последовательность заполнения соответствующих листов декларации следующая:

- Сначала необходимая информация заносится в третье приложение к декларации, в котором напрямую отражены все доходы от предпринимательской деятельности отдельного индивидуального предпринимателя.

- Затем заполняется второй раздел формы отчетности, который характеризует фактическую налоговую базу и рассчитанную величину НДФЛ.

- Впоследствии окончательные данные заносятся в первый раздел декларации, где обобщается информация о суммах уплаченных, дополнительно уплаченных и возвращенных налогов.

- Завершающим этапом является заполнение титульной части формы (предоставляется ключевая информация о предпринимателе).

Если индивидуальный предприниматель участвует в инвестиционном сообществе, налоговая база по соответствующему доходу рассчитывается в приложении восьмом и указывается в приложении первом к рассматриваемой форме отчетности.

Остальные листы 3-НДФЛ не имеют прямого отношения к налогообложению доходов от предпринимательской деятельности и заполняются индивидуальным предпринимателем при необходимости (например, ИП законно запрашивает вычеты по НДФЛ; индивидуальный предприниматель получает дополнительный доход, не связанный с предпринимательской деятельностью).

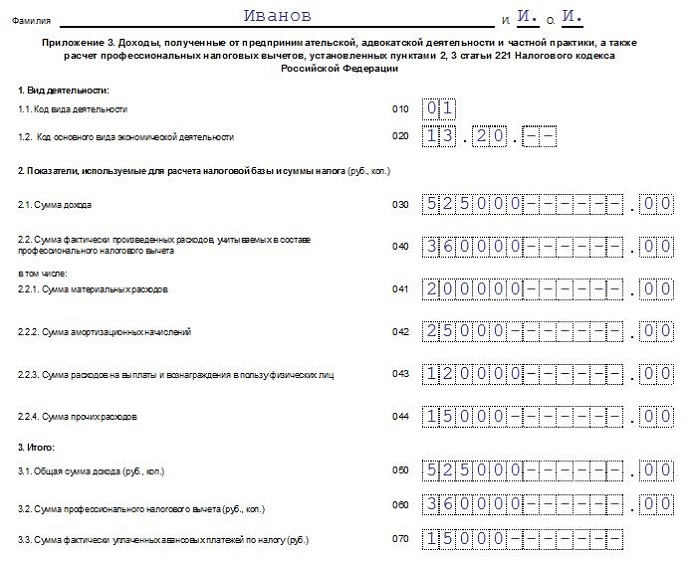

Приложение 3

Как упоминалось выше, рекомендуется, чтобы один владелец бизнеса начал заполнять 3-НДФЛ, указав соответствующую информацию в третьем приложении этой формы.

В Приложении 3 представлена реальная информация о доходах от бизнеса физического лица.

Таким образом, заполнение третьего вопроса выполняется ИП, указав необходимую информацию в следующих строках:

- 010 — указывается код вида осуществляемой деятельности (необходимо указать значение 01, соответствующее предпринимательской деятельности).

- 020 — отражен код основного вида экономической деятельности индивидуального предпринимателя по ОКВЭД-2.

- С 030 по 044 составляется информация, необходимая для расчета налогооблагаемой базы и определения величины НДФЛ (реальные значения дохода и фактические значения затрат, учитываемых в составе профессионального вычета).

- От 050 до 070 отображаются рассчитанные итоги. В этих строках налоговой декларации отражается общая сумма дохода, сумма профессионального вычета, стоимость авансов (как начисленных, так и фактически выплаченных).

- 080 — владелец (крестьянского) хозяйства указывает здесь год регистрации этого хозяйства.

- От 090 до 100 — данные строки 3-НДФЛ заполняются, если индивидуальный предприниматель самостоятельно скорректировал налоговую базу и величину НДФЛ по итогам года в связи с использованием нерыночных цен при проведении операций с взаимозависимые субъекты.

- 110-150 — данные строки декларации 3-НДФЛ заполняются для определения налоговых вычетов профессионального характера, если физическое лицо, являющееся налоговым резидентом Российской Федерации, вычитает соответствующие расходы, понесенные по гражданско-правовым договорам, роялти и другие платежи аналогичного характера.

Общие расходы физического лица в связи с его предпринимательской деятельностью, задокументированные и принятые во внимание при определении профессионального вычета, отражаются в строке 040 и детализируются в следующих строках:

- 041 — материальные затраты,

- 042 — амортизационные отчисления,

- 043 — вознаграждения / выплаты физическим лицам,

- 044 — прочие расходы.

Общая сумма расходов индивидуального предпринимателя по удержанию налога на прибыль физических лиц профессионального характера определяется и отражается по строке 060 одним из двух доступных способов:

- сумма значений, указанных в строке 040, по каждому из проводимых видов деятельности (имеется документальное подтверждение затрат);

- берется 20% от общей стоимости предпринимательского дохода субъекта (документального подтверждения заявленных затрат нет).

Пример заполнения третьего вопроса для индивидуального предпринимателя:

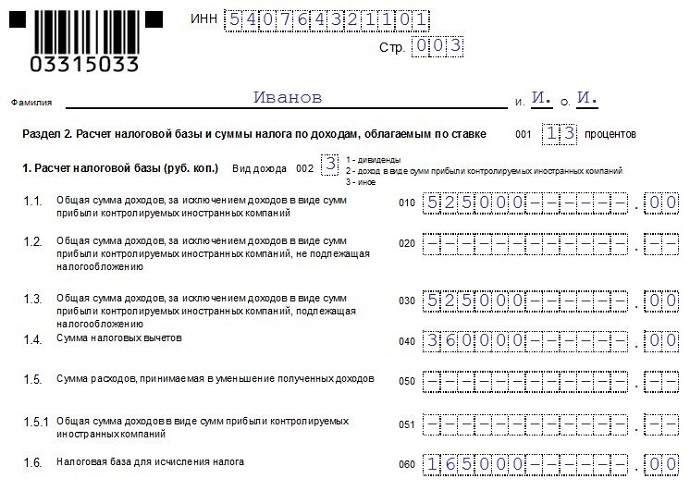

Раздел 2

Рассчитайте совокупную стоимость налогооблагаемого дохода, размер налоговой базы, а также величину подоходного налога с населения, который уплачен, дополнительно уплачен или возвращен в ИП.

Если ставки налога дифференцированы для разных доходов индивидуальных предпринимателей, второй раздел декларации заполняется несколько раз в зависимости от количества использованных ставок.

Сначала индивидуальный предприниматель заполняет следующие строки второго раздела формы 3-НДФЛ:

- 001 — это ставка налога на существующий доход.

- 002 — характерный признак типа дохода (значение 3 указано для предпринимательской деятельности физического лица).

Строки для расчета налоговой базы физического лица:

- От 010 до 030 — заполняются итоговые значения всех доходов, налогооблагаемых доходов и доходов, не облагаемых НДФЛ. Все эти цифры указаны без дивидендной составляющей.

- 040 — указана величина налоговых вычетов, взятых из строки 060 третьего обращения. Стандартный вычет пятого приложения также отражен в строке 040 второго раздела. В эту строку вводится нулевое значение, если применимая ставка налога не составляет 13%.

- 050 — величина затрат, снижающих трудовые доходы.

- 060 — рассчитывается и отображается значение налоговой базы. Нулевое значение устанавливается, если результат расчета отрицательный. Если субъект учитывает только коммерческий доход и стандартные / профессиональные удержания, показатель соответствует разнице между строкой 030 и строкой 040 второго раздела.

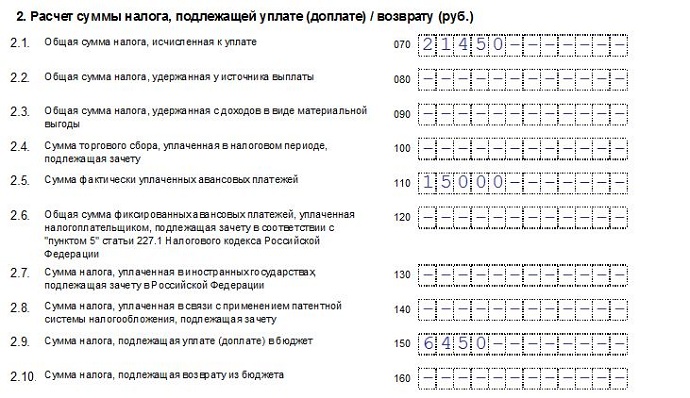

Уплаченный, уплаченный или возвращенный налог рассчитывается в соответствии со следующими строками:

- 070 — отражает значение НДФЛ, исчисленное от налогооблагаемой базы по строке 060 второго раздела.

- От 080 до 130 — информация заполняется для расчета суммы НДФЛ, подлежащей уплате или возврату.

- 140 — показывает размер налога, уплаченного физическим лицом по ОН.

- 150 — уплаченный / дополнительный уплаченный НДФЛ фиксированный.

- 160 — отражен возвращенный НДФЛ. Значение строки 070 вычитается из суммы значений строк от 080 до 130. Нулевое значение вставляется, если результат вычисления отрицательный или нулевой.

Пример заполнения второго раздела 3-НДФЛ для ИП:

Раздел 1

Здесь фиксируются суммы, уплаченные, дополненные или возвращенные в счет НДФЛ. Заполнены следующие строки:

- 010 — значение 1 указано для уплаты / дополнительного налога на прибыль физических лиц; значение 2 указывается для налоговой декларации физических лиц; значение 3 указано при отсутствии НДФЛ.

- 020 — необходимый КБК скомпилирован.

- 030 — прописано необходимое ОКТМО.

- 040 — сумма НДФЛ к уплате / доп.

- 050 — сумма НДФЛ, подлежащая возврату.

Пример заполнения первого раздела декларации для ИП:

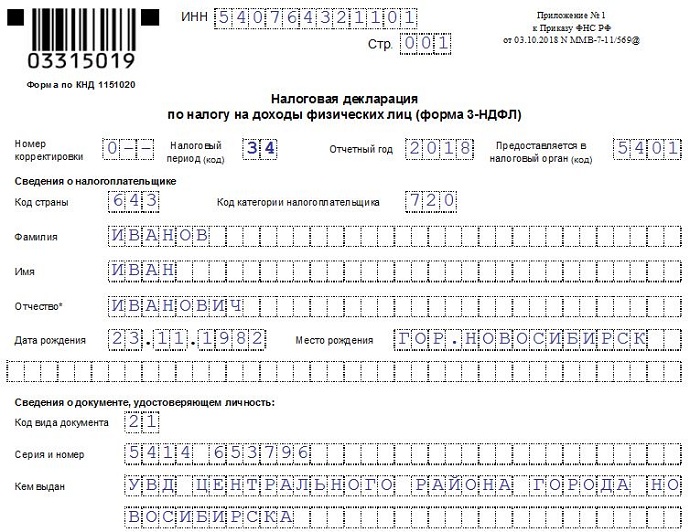

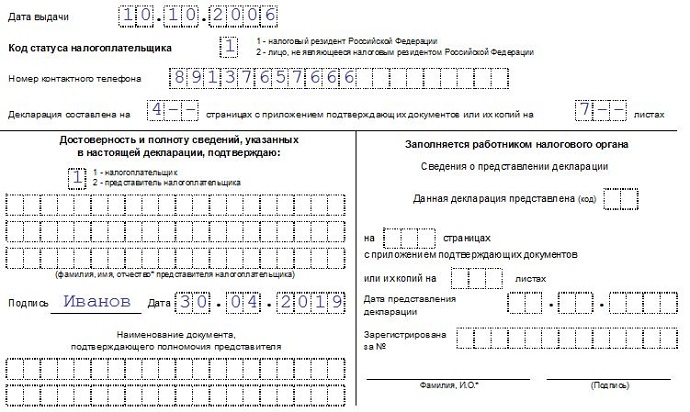

Титульный лист

Компонент заголовка рассматриваемой декларации заполняется следующим образом:

- ИНН-код предпринимателя;

- номер коррекции;

- идентификационный код территориальной структуры финансового управления;

- отчетный год — при заполнении декларации в 2019 году указывается 2018 год ;

- идентификационный код страны гражданства индивидуального предпринимателя (643 для РФ);

- идентификационный код категории (720 для доходов от предпринимательской деятельности);

- Полное наименование индивидуального предпринимателя;

- персональные данные индивидуального предпринимателя;

- государственный (резидент / нерезидент);

- номер телефона;

- количество заполненных листов, страниц;

- подтверждение полноты достоверности данных;

- подпись и дата.

Пример заполнения титульного листа формы 3-НДФЛ:

Скачать бланк и образец заполнения

Загрузите текущую новую форму 3-НДФЛ для заполнения в 2019 году — excel.

Скачать пример заполнения декларации 3-НДФЛ на 2018 год — excel.

Выводы

Оформление 3-НДФЛ индивидуальным предпринимателем имеет свои особенности, но осуществляется с соблюдением общих требований, регламентированных соответствующим приказом налоговой службы.

Индивидуальные предприниматели используют данную форму декларации для декларирования НДФЛ по доходам предпринимательской деятельности, полученным в рамках деятельности по ОСНО и некорпоративным доходам (доход, заработок), а также при получении налоговых вычетов с доходов физических лиц по общепринятым причинам.

Сроки и методы заполнения этого документа устанавливаются специальным положением.