Традиционно в конце следующего 2020 календарного года все организации должны заполнить и подать финансовую отчетность в Федеральную налоговую службу, где отчет о финансовых результатах (ранее — прибылях и убытках) составляется по форме 2).

В 2024 году отчет должен быть представлен до 31 марта включительно. В статье обсуждается заполнение этой формы построчно, а также приводится пример формы, заполненной для 2020 года.

- Что показывает отчет о прибылях и убытках?

- Кому это нужно брать?

- Срок сдачи в 2024 г

- В какой форме подавать в ФНС?

- Как заполнить форму 2 на 2020 год?

- Отступ за строкой

- Скачать форму и заполненный образец на 2020 год

- Выводы

Что показывает отчет о финансовых результатах?

Этот коэффициент ранее назывался прибылями и убытками и соответствовал модулю 2 бухгалтерского баланса. Его показатели очень важны, так как они характеризуют финансовые результаты организации за отчетный период.

Сдается вместе с бюджетом и дает более подробное представление о финансовых показателях организации по различным видам деятельности, а также о других доходах и расходах организации.

Данные вводятся по состоянию на 31 декабря отчетного года, а также 31 декабря предыдущего года, что означает, что появляется возможность оценить прибыль и убытки организации за последние два года.

Кто должен сдавать?

Прежде всего, следует отметить, что действующее законодательство Российской Федерации обязывает любое юридическое лицо (юридическое лицо) — организации, предприятия, предприятия — составлять и ежегодно представлять отчет о финансовой деятельности (ОФП) исключительно в налоговую службу (ФНС).

При этом подавляющему большинству компаний не требуется предоставлять эту отчетность в органы государственной статистики (эта обязанность осталась для юридических лиц, формирующих финансовую отчетность с информацией, юридически отнесенной к государственной тайне).

Получается, что любое предприятие должно правильно составить и своевременно сдать в налоговую службу годовую финансовую отчетность, в том числе финансовую отчетность и бухгалтерский баланс. Это обязательство существует для всех юридических лиц независимо от применяемых налоговых систем.

Что касается структурных подразделений иностранных организаций (по желанию, российских представительств или филиалов иностранных компаний), они имеют право не предоставлять финансовую отчетность (баланс, ОФР) в ФНС. Даже индивидуальные предприниматели (сокращенное название — ИП) не могут сдать эти отчеты в налоговый орган.

В законодательстве Российской Федерации четко прописано, что некоторые юридические лица могут вести упрощенный бухгалтерский учет, что подразумевает составление и представление финансовой отчетности в упрощенной (сокращенной) форме. Это относится к малым предприятиям и организациям, юридически отнесенным к некоммерческим организациям. При этом отчет о финансовых результатах и бухгалтерский баланс в обязательном порядке формируются такими предприятиями ежегодно.

Сроки сдачи в 2024 году

В соответствии с требованиями российского законодательства, годовая финансовая отчетность, включающая отчет о финансовых результатах, баланс и другие формы отчетности, должна быть представлена юридическим лицом в Федеральную налоговую службу не позднее, чем через 3 (три) месяца после отчетного года.

Это правило распространяется как на обычную (полную) отчетность, так и на упрощенные формы.

За 2020 год отчетность необходимо предоставить в ФНС до 31.03.2024 года включительно. Поскольку 31 марта 2024 года выпадает на рабочий день, отсрочки нет.

В каком виде подавать в ФНС?

Годовой отчет, составленный на основе бухгалтерской отчетности компании, направляется компанией в ФНС по целевым каналам связи. При этом вся финансовая отчетность — ОФР, баланс, документы заявки — составляются исключительно в электронном формате.

Электронная финансовая отчетность отправляется через оператора, уполномоченного информационного брокера.

При этом форма для составления и отправки формы отчетности должна соответствовать общеобязательной форме ОКУД 0710002. Эта форма содержится в приложении к Распоряжению No. 66н от 02.07.2010 и последующие изменения от 19.04.2019.

Упрощенная форма ОФР, используемая некоторыми юридическими лицами (например, некоммерческими структурами, а также малыми предприятиями — МСБ), регулируется Приказом Минфина РФ № 66н от 02.07.2010 г. (см. Приложение 5).

Как заполнить форму 2 за 2020 год?

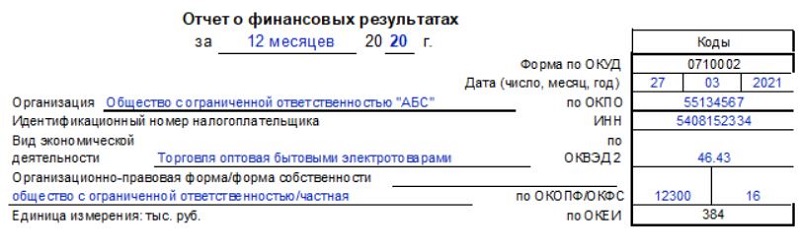

Отчет включает вводную часть (заголовок) и основную часть (табличную). При заполнении формы 2 вы должны указать только актуальную и правильную информацию.

Вводная часть ОФР содержит следующую информацию:

- Название самого документа.

- Базовый период — 2020 год.

- Дата подачи ОФР в 2024 году.

- Название организации и требуемые коды (реквизиты): ОКПО, ИНН, ОКОПФ, ОКФС.

- Вид экономической деятельности необходимо взять из ОКВЭД 2.

- Единица измерения. Модель установила, что все показатели ОФР отображались исключительно в тысячах рублей (тысячах рублей) — код для OKEI 384 (раньше также можно было указывать показатели в миллионах рублей, в новой форме это невозможно).

Пример заполнения титульной части отчета:

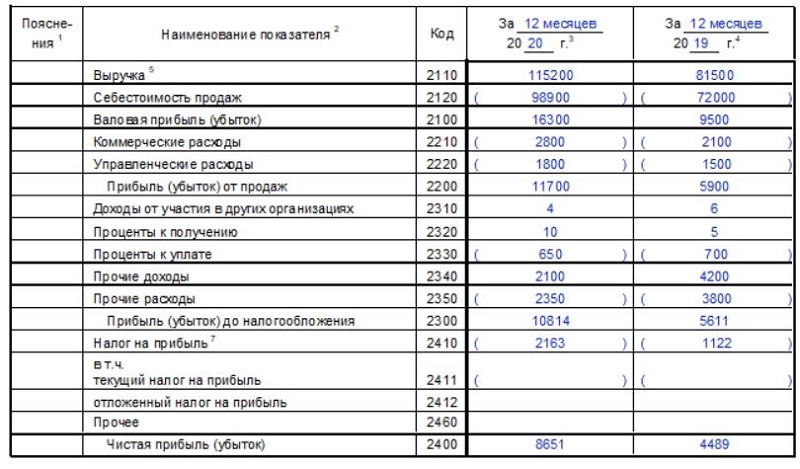

Основная часть сформированной формы отчета за 2020 год включает показатели, представленные за отчетный период (в данном случае 2020 год) и за предыдущий период (в данном случае 2019 год). При этом в графе «Пояснения» для каждого показателя, представленного в соответствующей строке, указывается номер правильного объяснения (малые предприятия имеют право не делать этого).

В следующей таблице показано построчное составление всех строк финансового отчета.

Условные обозначения, используемые в таблице:

- ДТ — дебет соответствующего счета

- CT — кредит корреспондентского счета.

- OD — дебетовая накладная (дебетовая накладная) соответствующего счета за конкретный год.

- ОК — кредитовый оборот (кредитовый оборот) корсчета за конкретный год.

Заполнение по строкам

Номер строчки

Что указано

Ключевые показатели финансовой отчетности

2110

Размер всей выручки, полученной организацией от своей обычной деятельности, является фиксированным, то есть так называемым оборотом. Отражает выручку от продажи (продажи) товаров, оказания услуг, выполнения работ. В этом случае выручка должна быть указана без НДС и акцизов.

2120

Размер так называемой стоимости продажи фиксирован. Это негативный показатель — он отражен в характерных скобках.

2100

2210

Отображаются затраты на продажу (маркетинг). Показатель отрицательный, отражен в характеристических скобках. Деловые расходы могут включать в себя расходы на упаковку, транспортировку, рекламу, хранение готовой продукции (например, аренду склада) и т.д.

2220

Это значение отрицательное и отражено в характеристических скобках. Он показывает текущие расходы всей организации (например, аренда офиса топ-менеджмента).

2200

2310

Это могут быть как полученные дивиденды, так и цена (стоимость) активов, изъятых при выходе из других юридических лиц. Кроме того, этот доход не следует считать основным для этого юридического лица.

2320

В этой строке отчета показаны процентные доходы по депозитам, специальным счетам, облигациям и выданным займам.

2330

Показывает процентные выплаты по выпущенным облигациям, привлеченным кредитам. Значение отрицательное и отображается в характеристических скобках.

2340

Указываются все прочие доходы (т.е те, которые не учтены в предыдущих строках отчета о прибылях и убытках).

2350

Проводятся все остальные затраты (то есть те, которые не учтены в предыдущих строках). Это отрицательное значение, и оно всегда отображается в скобках в отчете.

2300

Значение может быть положительным (если компания имеет прибыль) или отрицательным (если убыток).

2410

Заполняется исключительно плательщиком данного налога.

2411

2412

2460

2400

Следовательно, значение может быть положительным (в случае прибыли) или отрицательным (в случае убытка).

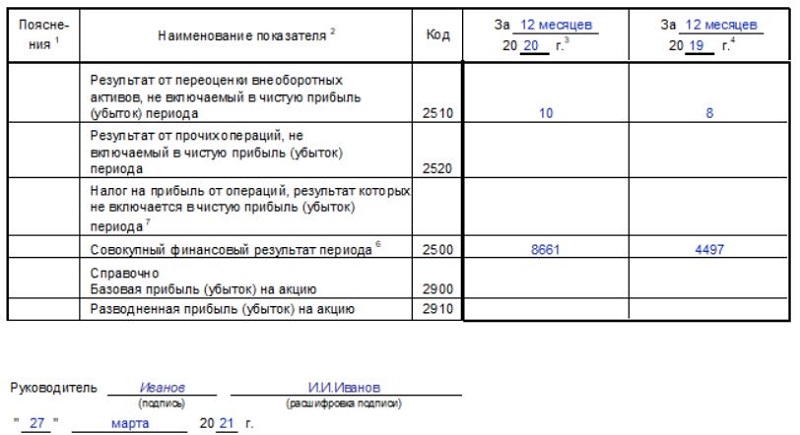

Справочная информация

2510

2520

2530

2500

2900

2910

Пример заполнения табличной части формы отчета 2:

Скачать бланк и заполненный образец за 2020 год

Выводы

Ожидается, что в 2024 году все предприятия будут своевременно формировать и представлять официальную годовую финансовую отчетность, включая отчет о финансовых результатах и бухгалтерский баланс.

Организации отчитываются в ФНС за 2020 год в 2024 году (срок — 31 марта 2024 года). Финансовая отчетность представлена исключительно в электронном формате.