Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

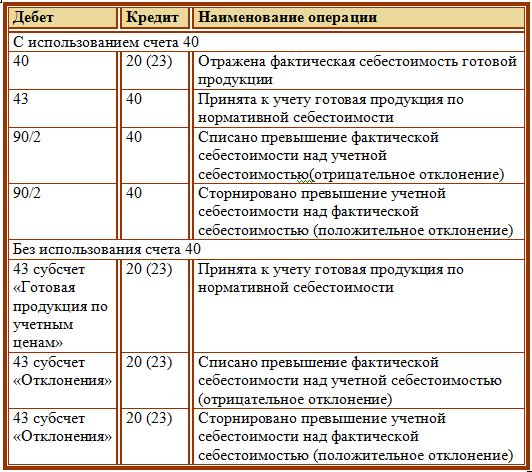

Учет выпуска с помощью счета 40:

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

О продаже готовой продукции читайте здесь.

Проводки: